पाठ्यक्रम: कक्षा 3/अर्थव्यवस्था; वित्तीय समावेशन

संदर्भ

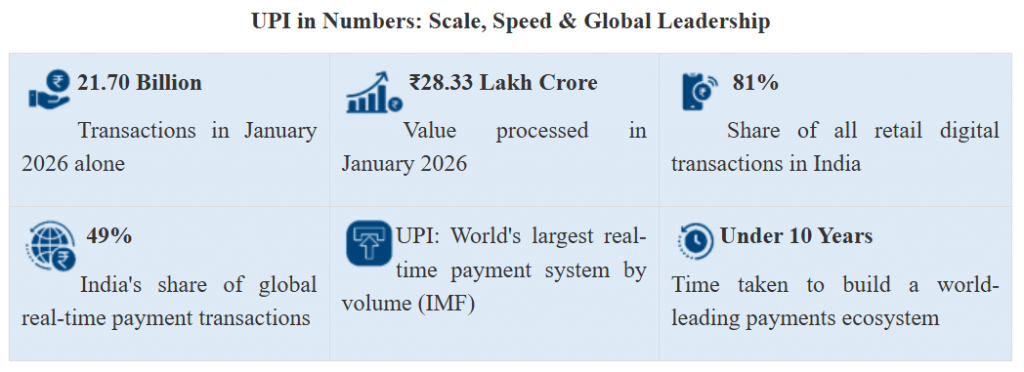

- हाल ही में भारत के यूनिफाइड पेमेंट्स इंटरफ़ेस (UPI) ने अपने संचालन के 10 वर्ष पूरे किए हैं। इसने वित्तीय समावेशन और वास्तविक समय भुगतान में क्रांति ला दी है। किंतु तीव्र विस्तार के साथ धोखाधड़ी के जोखिम भी बढ़े हैं, जिससे नियामक हस्तक्षेप आवश्यक हो गया है।

भारत का डिजिटल भुगतान पारिस्थितिकी तंत्र

- विकास और वृद्धि: भारत विश्व के सबसे बड़े डिजिटल भुगतान बाज़ारों में से एक बन गया है। UPI अरबों मासिक लेन-देन और व्यापक अपनाने के साथ प्रमुख स्थान रखता है।

- वृद्धि का आधार: डिजिटल इंडिया कार्यक्रम, JAM ट्रिनिटी(जन धन–आधार–मोबाइल), स्मार्टफोन और सस्ती इंटरनेट सेवाओं का विस्तार।

- भारत का डिजिटल भुगतान तंत्र अंतरसंचालनीयता, नवाचार और समावेशन पर आधारित है, जिससे यह वैश्विक मॉडल बन गया है।

- भारत वैश्विक वास्तविक समय भुगतान में महत्वपूर्ण हिस्सेदारी रखता है। लेन-देन की मात्रा, व्यापारियों द्वारा अपनाने और टियर-2 व टियर-3 शहरों में डिजिटल पहुँच में तीव्र वृद्धि हुई है।

पारिस्थितिकी तंत्र के प्रमुख घटक

- यूनिफाइड पेमेंट्स इंटरफ़ेस (UPI): NPCI द्वारा विकसित, जो त्वरित और अंतरसंचालनीय बैंक हस्तांतरण सक्षम करता है।

- यह व्यक्ति-से-व्यक्ति (P2P) और व्यापारी (P2M) लेन-देन का समर्थन करता है।

- UPI का विस्तारशील और कम लागत वाला ढाँचा अन्य देशों के लिए भी मॉडल बन गया है।

- सहायक भुगतान प्रणालियाँ: IMPS, NEFT, RTGS, आधार सक्षम भुगतान प्रणाली (AePS), भारत बिल भुगतान प्रणाली (BBPS) आदि।

- यह बहु-स्तरीय संरचना लचीलापन और स्थायित्व सुनिश्चित करती है।

भारत के डिजिटल भुगतान तंत्र के प्रभाव

- वित्तीय समावेशन और पहुँच: PMJDY के अंतर्गत बैंक खातों का विस्तार; आधार और मोबाइल कनेक्टिविटी के साथ ग्रामीण क्षेत्रों में भी डिजिटल भुगतान की सुविधा।

- प्रत्यक्ष लाभ अंतरण (DBT) सीधे बैंक खातों में संभव।

- सुविधा और दक्षता: त्वरित, 24×7 लेन-देन; नकदी और भौतिक बैंकिंग पर निर्भरता में कमी; कम लेन-देन लागत।

- आर्थिक वृद्धि को बढ़ावा: अर्थव्यवस्था का औपचारिककरण; कर अनुपालन और पारदर्शिता में वृद्धि; व्यापार सुगमता में सुधार।

- लघु व्यवसायों और MSMEs का सशक्तिकरण: QR कोड और मोबाइल ऐप द्वारा आसान ऑनबोर्डिंग; डिजिटल लेन-देन इतिहास से ऋण पात्रता; औपचारिक अर्थव्यवस्था में बढ़ी भागीदारी।

- पारदर्शिता और भ्रष्टाचार में कमी: नकदी लेन-देन और अनौपचारिक लेन-देन में कमी; डिजिटल ऑडिट ट्रेल; कल्याणकारी योजनाओं में रिसाव में कमी।

- डिजिटल अर्थव्यवस्था और नवाचार को बढ़ावा: फिनटेक पारिस्थितिकी तंत्र का विकास; ई-कॉमर्स, गिग इकॉनमी और सेवाओं के साथ एकीकरण; भुगतान समाधान, ऋण वितरण एवं वित्तीय उत्पादों में नवाचार को प्रोत्साहन।

- ग्रामीण और हाशिए पर स्थित वर्गों का समावेशन: UPI और आधार-आधारित भुगतान दूरदराज़ क्षेत्रों में पहुँच सुनिश्चित करते हैं; शहरी-ग्रामीण अंतर को कम करते हैं।

- वैश्विक नेतृत्व और सॉफ्ट पावर: भारत वास्तविक समय डिजिटल लेन-देन में अग्रणी है; UPI का अंतर्राष्ट्रीय स्तर पर निर्यात (क्रॉस-बॉर्डर भुगतान) हो रहा है।

भारत के डिजिटल भुगतान तंत्र की चिंताएँ और समस्याएँ

- बढ़ती साइबर धोखाधड़ी और सुरक्षा जोखिम: डिजिटल भुगतान धोखाधड़ी में तीव्र वृद्धि, विशेषकर UPI-संबंधित घोटाले।

- अधिकृत पुश भुगतान (APP) धोखाधड़ी, फ़िशिंग, नकली ऐप्स, पहचान चोरी।

- धोखाधड़ी मामलों में वृद्धि: 2021 में 0.26 लाख से 2025 में 28 लाख।

- वार्षिक धोखाधड़ी मूल्य ₹22,000 करोड़ से अधिक।

- ₹10,000 से अधिक के लेन-देन कुल धोखाधड़ी मूल्य का लगभग 98.5% योगदान करते हैं।

- डेटा गोपनीयता और संरक्षण चिंताएँ: डेटा उल्लंघन और व्यक्तिगत वित्तीय डेटा के दुरुपयोग का जोखिम; डेटा-साझाकरण प्रथाओं के प्रति अपर्याप्त जागरूकता; आधार लिंकिंग और निगरानी को लेकर चिंताएँ।

- डिजिटल विभाजन और बहिष्करण: स्मार्टफोन, इंटरनेट कनेक्टिविटी और डिजिटल साक्षरता की सीमित पहुँच; ग्रामीण एवं वृद्ध जनसंख्या को बाधाओं का सामना।

- डिजिटल साक्षरता और जागरूकता की कमी: उपयोगकर्ता धोखाधड़ी जोखिमों और सुरक्षित डिजिटल प्रथाओं से अनभिज्ञ रहते हैं, जिससे घोटालों के प्रति संवेदनशीलता बढ़ती है।

- अवसंरचना और तकनीकी समस्याएँ: नेटवर्क विफलता और लेन-देन में विलंब; उच्च मात्रा के कारण प्रणालीगत बाधाएँ; स्थिर इंटरनेट पर निर्भरता।

- नियामक और संस्थागत चुनौतियाँ: RBI, बैंकों और फिनटेक कंपनियों के बीच समन्वय की कठिनाइयाँ।

- नियामक ढाँचे प्रायः नवाचार से पीछे रह जाते हैं, जिससे अंतराल उत्पन्न होते हैं।

- प्रौद्योगिकी पर अत्यधिक निर्भरता: साइबर हमलों, तकनीकी विफलताओं और प्रणालीगत व्यवधानों के प्रति संवेदनशीलता।

- अत्यधिक डिजिटीकृत प्रणाली में यदि सुरक्षा कमजोर हो तो प्रणालीगत जोखिम बढ़ जाता है।

RBI का भुगतान सुरक्षा ढाँचा

- बैंकों और भुगतान संचालकों के लिए अनिवार्य साइबर सुरक्षा दिशानिर्देश।

- नियमित ऑडिट, अनुपालन जाँच और जोखिम मूल्यांकन।

- डेटा संरक्षण और धोखाधड़ी निगरानी प्रणालियों को सुदृढ़ करना।

- RBI का धोखाधड़ी रोकथाम पर चर्चा पत्र (2024–25): मुख्य प्रस्ताव:

- उच्च-मूल्य लेन-देन के लिए कूलिंग-ऑफ़ अवधि।

- अतिरिक्त प्रमाणीकरण (विश्वसनीय व्यक्ति तंत्र)।

- जोखिमपूर्ण खातों के लिए लेन-देन सीमा।

- लाभार्थियों की श्वेतसूची (Whitelisting)।

- भुगतान विजन 2025: सुरक्षा और लचीलापन, उपयोगकर्ता संरक्षण एवं तकनीकी नवाचार पर ध्यान।

- सुरक्षित, संरक्षित और समावेशी भुगतान प्रणालियों को बढ़ावा देना।

- AI-आधारित धोखाधड़ी पहचान: मशीन लर्निंग और वास्तविक समय विश्लेषण; व्यवहारिक निगरानी द्वारा असामान्यताओं का पता लगाना।

- टोकनाइज़ेशन और एन्क्रिप्शन: कार्ड टोकनाइज़ेशन संवेदनशील डेटा के जोखिम को कम करता है; एंड-टू-एंड एन्क्रिप्शन सुरक्षित लेन-देन सुनिश्चित करता है।

- वास्तविक समय निगरानी प्रणाली: निरंतर लेन-देन निगरानी; संदिग्ध गतिविधियों के लिए त्वरित अलर्ट।

- नियामक सैंडबॉक्स: नियंत्रित वातावरण में फिनटेक नवाचारों का परीक्षण; नवाचार और उपभोक्ता संरक्षण में संतुलन।

- बैंकिंग अवसंरचना को सुदृढ़ करना: साइबर सुरक्षा उपकरणों, धोखाधड़ी विश्लेषण और घटना प्रतिक्रिया प्रणालियों में निवेश।

- उपभोक्ता संरक्षण पहल:

- शून्य दायित्व संरक्षण: ग्राहकों को अनधिकृत लेन-देन से सुरक्षा (निर्धारित शर्तों के अधीन)।

- क्षतिपूर्ति तंत्र: RBI असफल लेन-देन और धोखाधड़ी मामलों में समय पर क्षतिपूर्ति अनिवार्य करता है।

- शिकायत निवारण प्रणाली: लोकपाल योजना और तेज़ विवाद समाधान ढाँचे।

- जागरूकता और डिजिटल साक्षरता अभियान:

- ‘RBI कहता है’ अभियान: उपयोगकर्ताओं को सुरक्षित डिजिटल प्रथाओं के बारे में शिक्षित करता है।

- साइबर जागरूकता पहल: बुनियादी स्तर पर अभियान; साइबर स्वयंसेवक और जागरूकता कार्यक्रम।

- अन्य पहल

- केंद्रीय बैंक डिजिटल मुद्रा (CBDC): RBI का डिजिटल रुपया निजी डिजिटल भुगतान का सुरक्षित विकल्प प्रदान करता है।

- डेटा संरक्षण को सुदृढ़ करना: गोपनीयता कानूनों और डेटा शासन ढाँचों पर बल।

- सीमा-पार भुगतान सुरक्षा: UPI का वैश्विक प्रणालियों के साथ सुरक्षित एकीकरण।

निष्कर्ष एवं आगे की राह

- भारत ने अपने डिजिटल भुगतान पारिस्थितिकी तंत्र की सुरक्षा हेतु बहु-स्तरीय रणनीति अपनाई है, जिसमें नियमन, तकनीक, उपभोक्ता संरक्षण और जागरूकता का संयोजन है।

- जैसे-जैसे धोखाधड़ी जोखिम विकसित होते हैं, ध्यान प्रोएक्टिव, तकनीक-आधारित और उपयोगकर्ता-केंद्रित सुरक्षा उपायों पर रहना चाहिए।

- संतुलित दृष्टिकोण आवश्यक है, जिसमें तकनीक, नियमन और जागरूकता का संयोजन हो।

- मुख्य कदम:

- व्यापक प्रतिबंधों के बजाय लक्षित सुरक्षा उपाय।

- उपयोगकर्ता स्वायत्तता बनाए रखने हेतु ऑप्ट-आउट प्रावधान।

- डिजिटल साक्षरता कार्यक्रमों को सुदृढ़ करना।

- बैंकों, RBI और कानून प्रवर्तन एजेंसियों के बीच संस्थागत समन्वय को बढ़ाना।

| दैनिक मुख्य परीक्षा अभ्यास प्रश्न [प्रश्न] भारत का डिजिटल भुगतान पारिस्थितिकी तंत्र बड़े पैमाने पर विकसित हो चुका है, किंतु बढ़ती सुरक्षा चुनौतियों का सामना कर रहा है। भारत में डिजिटल भुगतान की वृद्धि पर चर्चा कीजिए और सुरक्षा तंत्र की प्रभावशीलता का मूल्यांकन कीजिए। |

स्रोत: BS

Previous article

भारत के लिए अवसर: परिवर्तित वैश्विक व्यवस्था में

Next article

भारत का ऊष्मा संकट एवं विधायी रिक्तता का मानचित्रण