पाठ्यक्रम: GS3/अर्थव्यवस्था

संदर्भ

- प्रस्तावित दिवाला एवं ऋणशोधन अक्षमता संहिता (IBC) संशोधन, 2026 के अंतर्गत ऋणदाता-प्रेरित दिवाला समाधान प्रक्रिया (CIIRP) का प्रावधान किया गया है, जिसका उद्देश्य तनावग्रस्त परिसंपत्तियों का त्वरित समाधान सुनिश्चित करते हुए उद्यम मूल्य का संरक्षण करना है।

- हालाँकि, CIIRP प्रारंभ करने का अधिकार केवल कुछ चयनित “अधिसूचित वित्तीय संस्थानों” तक सीमित रखने के प्रस्ताव ने इसकी निष्पक्षता, संवैधानिक वैधता तथा प्रभावशीलता को लेकर व्यापक परिचर्चा शुरू कर दी है।

भारत की दिवाला एवं ऋणशोधन अक्षमता रूपरेखा का विकास

- IBC-पूर्व काल :

- सिक इंडस्ट्रियल कंपनीज़ एक्ट (SICA) , 1985 के अंतर्गत बोर्ड फॉर इंडस्ट्रियल एंड फाइनेंशियल रिकंस्ट्रक्शन (BIFR) के माध्यम से ऋणी-नियंत्रित मॉडल अपनाया गया था।

- यह व्यवस्था अत्यधिक विलंब, लंबी न्यायिक प्रक्रियाओं तथा ऋण पुनर्भुगतान से बचने के लिए प्रवर्तकों द्वारा दुरुपयोग जैसी समस्याओं से ग्रस्त थी।

- SARFAESI अधिनियम, 2002 एवं ऋण वसूली न्यायाधिकरण (DRTs)

- SARFAESI अधिनियम, 2002 तथा ऋण वसूली न्यायाधिकरण ने ऋण वसूली प्रक्रिया में सुधार किया।

- तथापि, इनमें व्यापक एवं समग्र समाधान तंत्र का अभाव था।

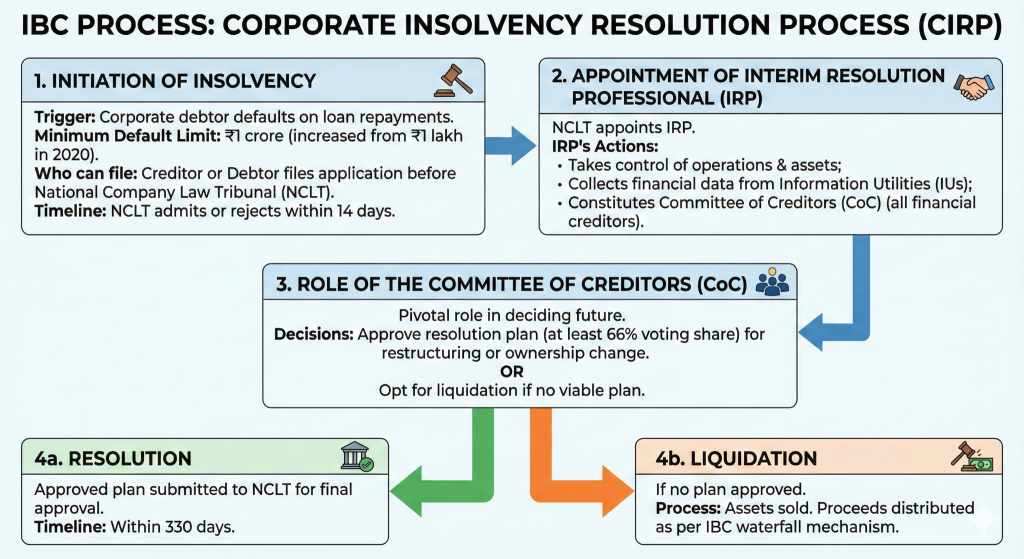

- दिवाला एवं ऋणशोधन अक्षमता संहिता (IBC), 2016:

- IBC, 2016 ने ऋणदाता-नियंत्रित मॉडल को अपनाया।

- इसके अंतर्गत राष्ट्रीय कंपनी विधि अधिकरण (NCLT) की देखरेख में समयबद्ध दिवाला समाधान प्रक्रिया स्थापित की गई।

- इसने परिसंपत्ति मूल्य अधिकतमकरण, ऋणदाताओं की वसूली तथा ईज़ ऑफ डूइंग बिज़नेस को प्राथमिकता दी।

- इसे वैश्विक स्तर पर भारत के प्रमुख संरचनात्मक आर्थिक सुधारों में से एक माना गया।

IBC संशोधन, 2026 की आवश्यकता

- प्रमुख कारण: वैधानिक समय-सीमा से अधिक लंबी समाधान प्रक्रिया।

- दिवाला कार्यवाही के दौरान तनावग्रस्त कंपनियों के मूल्य में गिरावट।

- अत्यधिक न्यायिक हस्तक्षेप।

- ऐसे पुनर्गठन तंत्र की आवश्यकता जो व्यवसाय की निरंतरता बनाए रख सके।

- यह संशोधन अस्थायी वित्तीय संकट से जूझ रही कंपनियों के लिए एक त्वरित एवं कम विघटनकारी विकल्प प्रदान करने का प्रयास करता है।

IBC संशोधन, 2026 की प्रमुख विशेषताएँ

- CIIRP की शुरुआत: संशोधन द्वारा नई धाराओं 54C–54P के माध्यम से ऋणदाता-प्रेरित दिवाला समाधान प्रक्रिया (CIIRP) की स्थापना की गई है।

- यह एक संकर ढाँचा है, जिसमें निम्नलिखित दोनों मॉडलों के तत्व सम्मिलित हैं—

- ऋणी-नियंत्रित मॉडल : वर्तमान प्रबंधन व्यवसाय संचालन जारी रखता है।

- ऋणदाता पर्यवेक्षण : समाधान पेशेवर की निगरानी के अंतर्गत संचालन किया जाता है।

- यह एक संकर ढाँचा है, जिसमें निम्नलिखित दोनों मॉडलों के तत्व सम्मिलित हैं—

- उद्यम मूल्य का संरक्षण: प्रबंधन को तत्काल हटाने से बचाव।

- पुनर्गठन अवधि में व्यवसाय संचालन की निरंतरता सुनिश्चित।

- पारंपरिक दिवाला प्रक्रिया से जुड़ी मूल्य-हानि की संभावना में कमी।

- प्रक्रियात्मक विलंब में कमी: वित्तीय संकट के परिसमापन में बदलने से पहले पुनर्गठन को प्रोत्साहित करता है।

- अनावश्यक न्यायिक हस्तक्षेप को सीमित करता है।

- प्रवेश मानकों का स्पष्टीकरण: संबंधित प्रावधान में विवेकाधीन शब्द “may” के स्थान पर “shall” का उपयोग किया गया है।

- सूचना उपयोगिता अभिलेखों द्वारा ऋण एवं चूक सिद्ध होने पर आवेदन स्वीकार करना अनिवार्य होगा।

- इससे ऋणदाताओं के लिए पूर्वानुमेयता एवं निश्चितता बढ़ेगी।

- सीमित पात्रता : केवल “अधिसूचित वित्तीय संस्थान” ही CIIRP प्रारंभ कर सकेंगे।

- यही संशोधन का सबसे अधिक विवादास्पद पहलू माना जा रहा है।

2026 संशोधन एवं संपूर्ण IBC ढाँचे से संबंधित प्रमुख चिंताएँ

- अनुच्छेद 14 के अंतर्गत संवैधानिक चिंताएँ: संशोधन वित्तीय ऋणदाताओं के भीतर ही एक नया वर्गीकरण उत्पन्न करता है।

- वर्ष 2019 में सर्वोच्च न्यायालय ने वित्तीय एवं परिचालन ऋणदाताओं के बीच भेद को बोधगम्य विभेद के आधार पर वैध माना था।

- किंतु अधिसूचित एवं गैर-अधिसूचित वित्तीय ऋणदाताओं के बीच भेद को न्यायोचित ठहराना कठिन हो सकता है।

- शक्ति का केंद्रीकरण: सौदेबाजी की शक्ति कुछ चुनिंदा अधिसूचित संस्थानों के हाथों में केंद्रित हो सकती है।

- छोटे ऋणदाता एवं गैर-अधिसूचित ऋणदाता पुनर्गठन प्रक्रिया में प्रभावी भागीदारी से वंचित हो सकते हैं।

- परिचालन ऋणदाताओं के लिए प्रतिकूल स्थिति: परिचालन ऋणदाता पहले से ही भुगतान प्राथमिकता क्रम में कमजोर स्थिति में हैं।

- CIIRP उनके हितों को और अधिक हाशिए पर धकेल सकता है।

- रणनीतिक व्यवहार का जोखिम:: CIIRP से बाहर रखे गए ऋणदाता सीधे अधिक कठोर कॉर्पोरेट दिवाला समाधान प्रक्रिया (CIRP) का सहारा ले सकते हैं।

- इससे विवाद बढ़ सकते हैं तथा सहमति-आधारित पुनर्गठन का उद्देश्य प्रभावित हो सकता है।

- IBC के अंतर्गत निरंतर चुनौतियाँ: न्यायिक विलंब।

- NCLT की सीमित क्षमता।

- दिवाला पेशेवरों की कमी।

- कुछ क्षेत्रों में कम वसूली दर।

- समाधान प्रक्रिया को प्रभावित करने वाली बार-बार की मुकदमेबाजी।

वैश्विक प्रथाएँ : भारत के लिए सीख

- संयुक्त राज्य अमेरिका: सुदृढ़ ऋणी-नियंत्रित मॉडल।

- वर्तमान प्रबंधन सामान्यतः नियंत्रण बनाए रखता है।

- पात्रता ऋणदाताओं की पहचान के बजाय वित्तीय संकट की स्थिति पर आधारित होती है।

- विभिन्न हितधारकों की व्यापक भागीदारी को प्रोत्साहित किया जाता है।

- यूनाइटेड किंगडम: व्यवहार्य व्यवसायों के पुनर्गठन पर विशेष बल।

- विभिन्न ऋणदाता वर्गों की भागीदारी की अनुमति।

- नियामकीय स्थिति के स्थान पर वस्तुनिष्ठ वित्तीय मानदंडों का उपयोग।

- भारत का विचलन: भारत का प्रस्तावित ढाँचा केवल चुनिंदा संस्थानों को प्रारंभिक अधिकार प्रदान करता है, जो उपर्युक्त प्रणालियों से भिन्न है। इससे—

- निवेशकों का विश्वास कम हो सकता है।

- नियामकीय पक्षपात की धारणा उत्पन्न हो सकती है।

- गैर-पारंपरिक ऋणदाताओं एवं विदेशी निवेशकों की भागीदारी हतोत्साहित हो सकती है।

आगे की राह : सुदृढ़ीकरण के उपाय

- सार्वभौमिक CIIRP ढाँचा अपनाना: किसी भी वित्तीय ऋणदाता को CIIRP प्रारंभ करने की अनुमति दी जानी चाहिए।

- इसके लिए कुल वित्तीय ऋण का कम-से-कम 51% प्रतिनिधित्व करने वाले ऋणदाताओं का समर्थन आवश्यक हो।

- चूक-तटस्थ प्रारंभिक नियम: पात्रता का आधार संस्थागत पहचान के बजाय वस्तुनिष्ठ वित्तीय जोखिम होना चाहिए।

- इससे संवैधानिक सुदृढ़ता में वृद्धि होगी ।

- NCLT की क्षमता में वृद्धि: अधिक पीठों एवं न्यायिक संसाधनों की स्थापना।

- मामलों के निस्तारण की दर बढ़ाना तथा लंबित मामलों को कम करना।

- अल्पसंख्यक एवं परिचालन ऋणदाताओं का संरक्षण: वार्ताओं में पारदर्शिता सुनिश्चित की जाए।

- पुनर्गठन संबंधी निर्णयों से बहिष्कार के विरुद्ध सुरक्षा उपाय लागू किए जाएँ।

- पूर्व-पैकेज्ड एवं प्रारंभिक पुनर्गठन तंत्र को प्रोत्साहन: वित्तीय संकट के अपरिवर्तनीय होने से पूर्व समाधान को प्रोत्साहित किया जाए।

- रोजगार, परिसंपत्तियों एवं उद्यम मूल्य का संरक्षण सुनिश्चित किया जाए।

- सूचना अवसंरचना का सुदृढ़ीकरण: सूचना उपयोगिताओं एवं डिजिटल दिवाला प्रक्रियाओं को सुदृढ़ बनाया जाए।

- ऋण एवं चूक संबंधी विवादों को न्यूनतम किया जाए।

| दैनिक मुख्य परीक्षा अभ्यास प्रश्न [प्रश्न] ऋणदाता-प्रेरित दिवाला समाधान प्रक्रिया (CIIRP) को प्रस्तुत करने वाले प्रस्तावित दिवाला एवं ऋणशोधन अक्षमता संहिता (IBC) संशोधन, 2026 के महत्त्व का परीक्षण कीजिए। इसके संभावित लाभों, संवैधानिक चिंताओं तथा अधिक समावेशी दिवाला समाधान ढाँचे की आवश्यकता पर चर्चा कीजिए। |

स्रोत: TH

Previous article

दिव्यांग व्यक्तियों के साथ समान व्यवहार

Next article

भारत-फ्रांस साझेदारी 2.0