पाठ्यक्रम : जीएस-3/अर्थव्यवस्था

सन्दर्भ

- भारत सरकार ने सरकारी प्रतिभूतियों (G-Secs) में निवेश करने वाले विदेशी संस्थागत निवेशकों (FII) तथा विदेशी पोर्टफोलियो निवेशकों (FPI) के लिए कर छूट एवं निवेश संबंधी सुधारों की घोषणा की है।

FIIs और FPIs क्या हैं?

- विदेशी संस्थागत निवेश (FII), एफपीआई की एक श्रेणी है, जो विशेष रूप से म्यूचुअल फंड, पेंशन फंड, बीमा कंपनियों और हेज फंड जैसे विदेशी संस्थागत निवेशकों द्वारा किए गए निवेश को संदर्भित करती है। ये संस्थाएँ वित्तीय बाज़ारों में संचित (पूल्ड) निधियों का निवेश करती हैं और सामान्यतः निवेश अनुसंधान तथा निर्णय-निर्माण में अधिक सक्रिय भूमिका निभाती हैं।

- विदेशी पोर्टफोलियो निवेश (FPI) से तात्पर्य विदेशी व्यक्तियों, संस्थागत निवेशकों अथवा निधियों द्वारा शेयरों, बॉण्डों, म्यूचुअल फंडों तथा सरकारी प्रतिभूतियों जैसे वित्तीय साधनों में किए गए निवेश से है। एफपीआई जिन कंपनियों में निवेश करते हैं, उनके प्रबंधन या निर्णय-निर्माण प्रक्रिया में भाग नहीं लेते और सामान्यतः उन्हें निष्क्रिय निवेशक (Passive Investors) माना जाता है।

सरकारी प्रतिभूतियाँ (G-Secs) क्या हैं?

- सरकारी प्रतिभूतियाँ (G-Secs) केंद्र या राज्य सरकारों द्वारा धन उधार लेने तथा अपने व्यय संबंधी आवश्यकताओं को पूरा करने के लिए जारी किए जाने वाले व्यापार योग्य ऋण साधन (Debt Instruments) हैं।

- ये सरकार के ऋण दायित्व का प्रतिनिधित्व करती हैं और संप्रभु गारंटी होने के कारण सामान्यतः जोखिम-मुक्त मानी जाती हैं।

- सरकारी प्रतिभूतियों को मुख्यतः निम्न श्रेणियों में वर्गीकृत किया जाता है:

- ट्रेजरी बिल (T-Bills): अल्पकालिक प्रतिभूतियाँ, जिनकी परिपक्वता अवधि एक वर्ष से कम होती है।

- सरकारी बॉण्ड/दिनांकित प्रतिभूतियाँ : दीर्घकालिक प्रतिभूतियाँ, जिनकी परिपक्वता अवधि एक वर्ष या उससे अधिक होती है।

- भारत में केंद्र सरकार ट्रेजरी बिल और सरकारी बॉण्ड दोनों जारी करती है, जबकि राज्य सरकारें राज्य विकास ऋण (SDLs) कहलाने वाली दीर्घकालिक प्रतिभूतियाँ जारी करती हैं।

हाल ही में कौन-से परिवर्तन किए गए हैं?

- नवीनतम सुधार से पहले, विदेशी संस्थागत निवेशकों (FIIs), जिनमें सेबी-पंजीकृत विदेशी पोर्टफोलियो निवेशक (FPIs) भी शामिल हैं, पर आयकर अधिनियम, 2025 की धारा 210 के अंतर्गत कर लगाया जाता था।

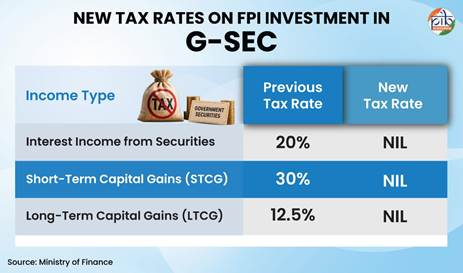

- सरकारी प्रतिभूतियों (G-Secs) में निवेश से अर्जित किसी भी आय पर कर देय था। विशेष रूप से: जी-सेक से प्राप्त ब्याज आय पर एफआईआई/एफपीआई के लिए 20% कर लगाया जाता था।

- जी-सेक की बिक्री से प्राप्त अल्पकालिक पूँजीगत लाभ पर लेन-देन की प्रकृति के अनुसार 30% कर लगाया जाता था।

- दीर्घकालिक पूँजीगत लाभ पर 12.5% कर लगाया जाता था।

- परिणामस्वरूप, जी-सेक को धारण करने या उनके व्यापार से विदेशी निवेशकों द्वारा अर्जित प्रतिफल का एक हिस्सा भारत में कर के रूप में देय होता था।

नई व्यवस्था के अंतर्गत एफपीआई/एफआईआई को निम्नलिखित आय पर कर से छूट प्रदान की जाएगी:

- सरकारी प्रतिभूतियों (G-Secs) से अर्जित ब्याज आय; तथा

- सरकारी प्रतिभूतियों की बिक्री, हस्तांतरण, विनिमय अथवा मोचन (Redemption) से उत्पन्न पूँजीगत लाभ।

- यह छूट आयकर (संशोधन) अध्यादेश, 2026 के अंतर्गत 1 अप्रैल 2026 या उसके बाद उत्पन्न होने वाली आय पर लागू होगी।

सुधारों का महत्त्व

- दीर्घकालिक विदेशी पूँजी को आकर्षित करना: विशेषज्ञों का अनुमान है कि इन उपायों से अगले दो वर्षों में 45–50 अरब अमेरिकी डॉलर का अतिरिक्त विदेशी निवेश प्रवाह आ सकता है।

- बॉण्ड बाज़ार को गहराई प्रदान करना: मई 2026 तक, एफपीआई के पास लगभग ₹3.75 लाख करोड़ मूल्य की सरकारी प्रतिभूतियाँ थीं, जो कुल बकाया जी-सेक का 3.34% था। अधिक भागीदारी से बाज़ार में तरलता, मूल्य निर्धारण (Price Discovery) तथा व्यापारिक गतिविधियों में सुधार हो सकता है।

- सरकारी उधारी लागत को कम करना: सरकारी प्रतिभूतियों की मांग बढ़ने से उनकी प्रतिफल दर (Yield) कम हो सकती है और सरकार की उधारी लागत घट सकती है।

- अवसंरचना एवं विकास वित्तपोषण को समर्थन: अतिरिक्त पूँजी अवसंरचना, विनिर्माण, नवीकरणीय ऊर्जा तथा शहरी विकास परियोजनाओं को समर्थन प्रदान कर सकती है।

- बाह्य क्षेत्रीय स्थिरता को सुदृढ़ करना: अधिक विदेशी निवेश प्रवाह भुगतान संतुलन (BoP) को समर्थन दे सकता है, विदेशी मुद्रा भंडार को मजबूत कर सकता है तथा रुपये पर दबाव कम कर सकता है।

संभावित चुनौतियाँ

- पोर्टफोलियो निवेश प्रवाह की अस्थिरता: प्रत्यक्ष विदेशी निवेश (FDI) के विपरीत, एफपीआई निवेश वैश्विक ब्याज दरों, भू-राजनीतिक तनावों तथा जोखिम संबंधी धारणा के प्रति अत्यधिक संवेदनशील होते हैं। अमेरिकी ब्याज दरों में वृद्धि या वैश्विक वित्तीय अनिश्चितता भारत सहित उभरते बाज़ारों से अचानक निवेश निकासी को प्रेरित कर सकती है।

- पूँजी पलायन का जोखिम: यद्यपि विदेशी भागीदारी में वृद्धि बॉण्ड बाज़ार को गहराई प्रदान कर सकती है, लेकिन अचानक पूँजी निकासी बॉण्ड प्रतिफल दरों तथा विनिमय दरों में तीव्र उतार-चढ़ाव ला सकती है। इससे उधारी लागत बढ़ सकती है तथा रुपये पर दबाव पड़ सकता है।

- संरचनात्मक समस्याओं पर सीमित प्रभाव: कर छूट भारतीय सरकारी प्रतिभूतियों को अधिक आकर्षक बना सकती है, किन्तु यह मुद्रा अस्थिरता, राजकोषीय घाटे अथवा व्यापक निवेशक विश्वास से संबंधित चिंताओं का पूर्ण समाधान नहीं कर सकती।

निष्कर्ष

- ये सुधार भारत के ऋण बाज़ार को गहराई प्रदान करने तथा उसे वैश्विक निवेशकों के लिए अधिक आकर्षक बनाने की दिशा में एक महत्त्वपूर्ण कदम हैं।

- बाज़ार तक पहुँच को सरल बनाकर, निवेश के अवसरों का विस्तार करके तथा कर प्रतिस्पर्धात्मकता में सुधार करके सरकार का उद्देश्य स्थिर एवं दीर्घकालिक पूँजी को आकर्षित करना है, साथ ही भारत की वित्तीय प्रणाली की दृढ़ता और दक्षता को सुदृढ़ करना भी है।

- इससे आर्थिक विकास को समर्थन मिल सकता है, बाज़ार विकास में सुधार हो सकता है तथा भारत का वैश्विक पूँजी बाज़ारों के साथ एकीकरण और अधिक मजबूत हो सकता है।

स्रोत: PIB

Previous article

भारत-इंडोनेशिया संयुक्त आयोग की 8वीं बैठक

Next article

भारत का कपास मिशन एवं चुनौतियाँ