पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

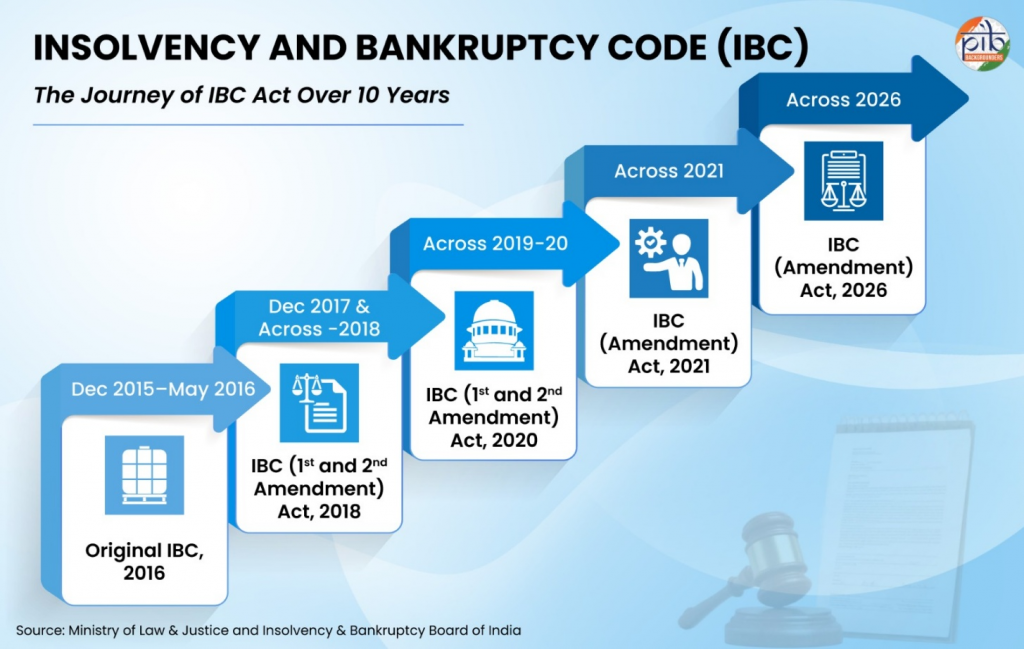

- इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC), जिसे 2016 में समयबद्ध इन्सॉल्वेंसी समाधान तंत्र स्थापित करने हेतु लागू किया गया था, अब एक दशक पूरा कर चुकी है।

इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC) 2016

- IBC को 2016 में भारत में बढ़ते गैर-निष्पादित परिसंपत्तियों (NPAs) और अप्रभावी ऋण पुनर्प्राप्ति तंत्र को संबोधित करने के लिए लागू किया गया।

- इसके प्रमुख उद्देश्य हैं:

- व्यवसाय पुनर्जीवन: पुनर्गठन, स्वामित्व परिवर्तन या विलय के माध्यम से व्यवसायों को बचाना।

- परिसंपत्ति मूल्य का अधिकतमकरण: देनदार की परिसंपत्तियों के मूल्य को संरक्षित और अधिकतम करना।

- उद्यमिता एवं ऋण प्रोत्साहन: उद्यमिता को बढ़ावा देना, ऋण उपलब्धता में सुधार करना और ऋणदाताओं एवं देनदारों सहित हितधारकों के हितों में संतुलन स्थापित करना।

- वर्तमान में किसी कंपनी को इन्सॉल्वेंसी समाधान प्रक्रिया में प्रवेश करने के बाद अधिकतम 330 दिनों में समाधान निकालना अनिवार्य है, अन्यथा कंपनी परिसमापन में चली जाती है।

IBC के अंतर्गत संस्थागत ढाँचा

- भारतीय इन्सॉल्वेंसी एंड बैंकरप्सी बोर्ड (IBBI): शीर्ष नियामक संस्था, जो इन्सॉल्वेंसी पेशेवरों, उनकी एजेंसियों और सूचना उपयोगिताओं के कार्यों की देखरेख करती है।

- राष्ट्रीय कंपनी विधि न्यायाधिकरण (NCLT): इन्सॉल्वेंसी याचिकाओं को स्वीकार करने, स्थगन घोषित करने और कंपनियों व LLPs के समाधान योजनाओं को अनुमोदित करने वाली न्यायिक प्राधिकरण।

- इन्सॉल्वेंसी पेशेवर (IPs): संकटग्रस्त संस्थाओं के कार्यों का संचालन, परिसंपत्तियों की सुरक्षा और ऋणदाताओं की बैठकों का आयोजन करते हैं।

- ऋणदाताओं की समिति (CoC): वित्तीय ऋणदाताओं से बनी सर्वोच्च निर्णय लेने वाली संस्था, जो समाधान योजना का मूल्यांकन, मतदान एवं अनुमोदन करती है।

भारत में इन्सॉल्वेंसी सुधारों की आवश्यकता

- NPA संकट में वृद्दि: भारत के बैंकिंग क्षेत्र को भारी गैर-निष्पादित परिसंपत्तियों (NPAs) का सामना करना पड़ा, विशेषकर 2000 के दशक में अधोसंरचना और कॉर्पोरेट ऋण में तीव्रता के पश्चात।

- अप्रभावी पूर्ववर्ती तंत्र: पूर्ववर्ती पुनर्प्राप्ति तंत्र जैसे SARFAESI अधिनियम, ऋण पुनर्प्राप्ति न्यायाधिकरण (DRTs) और लोक न्यायालय विलंबकारी एवं अप्रभावी सिद्ध हुई।

- पुनर्प्राप्ति की कार्यवाहियाँ कई वर्षों तक चलती रहीं, परंतु प्रभावी समाधान नहीं निकल पाया।

- कमजोर ऋण अनुशासन: ऋण चूक करने वाले प्रमोटर लगातार ऋण चूक के बावजूद कंपनियों पर नियंत्रण बनाए रखते थे।

- कड़े परिणामों के अभाव ने जानबूझकर ऋण चूक और कमजोर पुनर्भुगतान संस्कृति को बढ़ावा दिया।

- व्यवसाय सुगमता में सुधार: IBC से पहले भारत का दिवालियापन समाधान तंत्र वैश्विक ईज़ ऑफ डूइंग बिज़नेस सूचकांकों में कमजोर स्थिति में था।

- घरेलू और विदेशी निवेश को आकर्षित करने के लिए एक पूर्वानुमेय निकास तंत्र आवश्यक था।

इन्सॉल्वेंसी एंड बैंकरप्सी कोड की सफलता

- ऋण पुनर्प्राप्ति ढाँचा: मार्च 2026 तक IBC के अंतर्गत कुल 8,987 कॉर्पोरेट इन्सॉल्वेंसी समाधान प्रक्रियाएँ (CIRPs) स्वीकार की गईं। इनमें से 1,419 कॉर्पोरेट देनदारों का सफल समाधान अनुमोदित योजनाओं के माध्यम से हुआ।

- बेहतर पुनर्प्राप्ति परिणाम: मार्च 2026 तक ऋणदाताओं ने IBC के अंतर्गत लगभग ₹4.32 लाख करोड़ की पुनर्प्राप्ति की। यह पुनर्प्राप्ति तनावग्रस्त परिसंपत्तियों के 94.56% उचित मूल्य के बराबर रही।

- वित्तीय अनुशासन में सुधार: प्रबंधन नियंत्रण खोने के भय ने कॉर्पोरेट उधारकर्ताओं में पुनर्भुगतान अनुशासन को बेहतर किया।

- RBI रिपोर्ट (2024-25): IBC के माध्यम से बैंकों की कुल पुनर्प्राप्ति का लगभग 52.4% हिस्सा प्राप्त हुआ, जो SARFAESI, DRTs और लोक न्यायालयों से कहीं अधिक था।

चिंताएँ

- समाधान में बढ़ती देरी: FY2026 तक औसत समाधान समय सीमा लगभग 744 दिन हो गई, जबकि वैधानिक सीमा 330 दिन है।

- उच्च हेयरकट(High Haircuts): ऋणदाताओं को औसतन 67% हेयरकट का सामना करना पड़ता है, जिससे केवल एक-तिहाई दावे की पुनर्प्राप्ति होती है।

- आधुनिक कंपनियों की चुनौतियाँ: बौद्धिक संपदा मूल्यांकन, कर्मचारियों के दावे और तकनीकी निरंतरता जैसे मुद्दों पर स्पष्ट प्रावधानों का अभाव।

- क्षमता सीमाएँ: NCLT और NCLAT में मानव संसाधन और बुनियादी ढाँचे की कमी।

- सीमापार इन्सॉल्वेंसी चुनौतियाँ: बहुराष्ट्रीय परिसंपत्तियों और ऋणदाताओं से जुड़े मामलों में कानूनी एवं प्रक्रियात्मक अनिश्चितता।

आगे की राह

- NCLTs को सुदृढ़ करना: लंबित मामलों और देरी को कम करने हेतु अधिक बेंच, न्यायाधीश एवं तकनीकी सदस्य नियुक्त करना।

- देरी कम करना: अपील और दिवालियापन कार्यवाही के लिए सख्त समयसीमा लागू करना।

- समाधान को प्राथमिकता देना: परिसमापन के बजाय व्यवहार्य कंपनियों के पुनर्जीवन और पुनर्गठन पर ध्यान केंद्रित करना।

- हेयरकट सीमित करना: पारदर्शिता और बेहतर मूल्यांकन तंत्र अपनाकर ऋणदाताओं की अत्यधिक हानि को कम करना।

- MSMEs की सुरक्षा: परिचालन ऋणदाताओं और MSMEs को समाधान योजनाओं में अधिक न्यायसंगत व्यवहार प्रदान करना।

स्रोत: BS