पाठ्यक्रम: जीएस-3/नवीकरणीय ऊर्जा ;पर्यावरण

सन्दर्भ

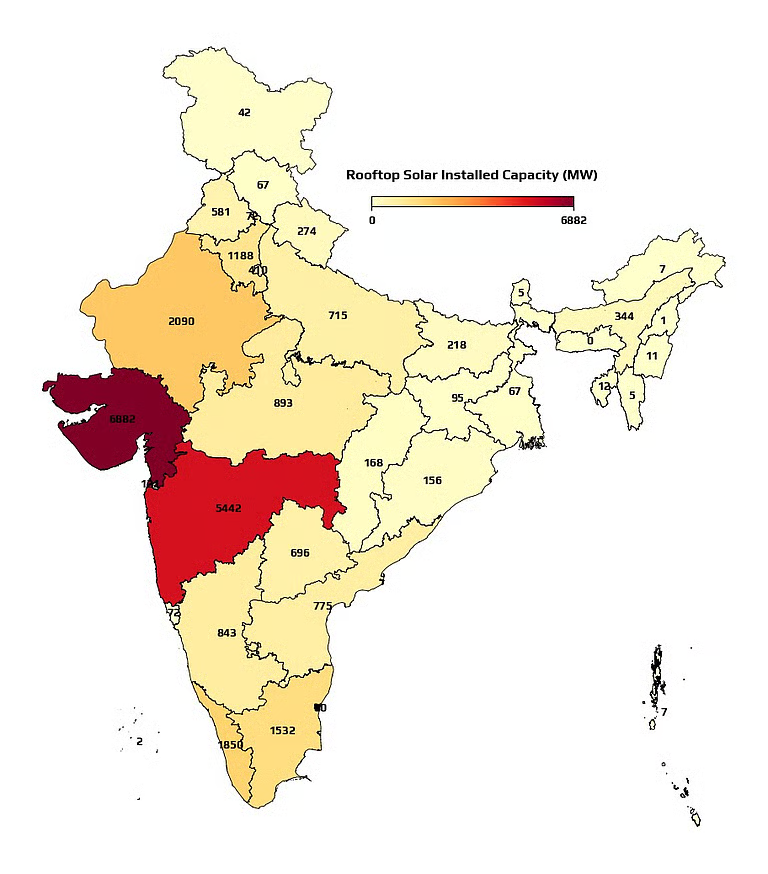

- क्लाइमेट कम्पैटिबल फ्यूचर्स (CCF) के हालिया विश्लेषण तथा नवीन एवं नवीकरणीय ऊर्जा मंत्रालय (MNRE) के आँकड़ों से पता चलता है कि भारत में रूफटॉप सौर ऊर्जा को अपनाने में उल्लेखनीय क्षेत्रीय असमानताएँ मौजूद हैं।

भारत में रूफटॉप सौर ऊर्जा की स्थिति

- भारत की कुल रूफटॉप सौर ऊर्जा क्षमता 25.7 गीगावाट (GW) तक पहुँच गई है। वर्ष 2026 की पहली तिमाही (Q1) में ही 2.7 गीगावाट क्षमता जोड़ी गई, जो पिछले वर्ष की समान अवधि की तुलना में 125% की वार्षिक वृद्धि को दर्शाती है।

- गुजरात और महाराष्ट्र में स्थापित रूफटॉप सौर क्षमता, देश के शेष सभी राज्यों की संयुक्त क्षमता से भी अधिक हो गई है, जबकि पश्चिम बंगाल, ओडिशा तथा पूर्वी भारत के अधिकांश क्षेत्रों में रूफटॉप सौर ऊर्जा का विस्तार अभी प्रारम्भिक अवस्था में है।

रूफटॉप सौर ऊर्जा के तीव्र विस्तार के कारण

- पीएम सूर्य घर: मुफ्त बिजली योजना (2024): इस योजना का उद्देश्य 1 करोड़ परिवारों को लाभान्वित करना तथा आवासीय रूफटॉप सौर प्रणालियों के लिए ₹78,000 तक की सब्सिडी प्रदान करना है।

- इसका उद्देश्य विकेन्द्रीकृत स्वच्छ ऊर्जा उत्पादन को बढ़ावा देना तथा परिवारों के बिजली व्यय को कम करना है।

- वर्ष 2026 की प्रारम्भिक अवधि में रूफटॉप सौर क्षमता में हुई नई वृद्धि का लगभग 82% योगदान आवासीय उपभोक्ताओं का रहा।

- अग्रणी राज्यों में सुदृढ़ पारिस्थितिकी तंत्र: रूफटॉप सौर ऊर्जा में अग्रणी राज्यों ने आवश्यक अवसंरचना विकसित की है, जहाँ ऋण की आसान उपलब्धता, दक्ष विद्युत वितरण कंपनियाँ (DISCOMs) तथा नेट-मीटरिंग की शीघ्र स्वीकृति जैसी सुविधाएँ उपलब्ध हैं।

रूफटॉप सौर ऊर्जा का क्षेत्रीय वितरण

पश्चिमी एवं दक्षिणी भारत का नेतृत्व

- भारत के शीर्ष 10 राज्यों में देश की लगभग 86% रूफटॉप सौर ऊर्जा क्षमता स्थापित है।

इसके प्रमुख कारण हैं—

- समयबद्ध सरकारी नीतियाँ।

- सुविकसित सौर ऊर्जा बाज़ार।

- बेहतर प्रदर्शन करने वाली विद्युत वितरण कंपनियाँ (DISCOMs)।

- विक्रेताओं एवं वित्तीय संस्थानों की पर्याप्त उपलब्धता।

पूर्वी भारत

- पर्याप्त धूप उपलब्ध होने के बावजूद पूर्वी राज्यों में रूफटॉप सौर ऊर्जा का विस्तार अपेक्षाकृत धीमा है।

इसके प्रमुख कारण हैं—

- वित्तीय संकट से जूझ रही विद्युत वितरण कंपनियाँ।

- स्थापना करने वाली एजेंसियों (Installers) की कमी।

- ऋण सुविधाओं तक सीमित पहुँच।

- उपभोक्ताओं में जागरूकता का अभाव।

- नेट-मीटरिंग अनुमोदन में विलंब।

उत्तर-पूर्वी भारत

- केंद्र सरकार के बढ़ते समर्थन के बावजूद इस क्षेत्र में रूफटॉप सौर ऊर्जा की स्थापना अभी भी सीमित है।

इसके प्रमुख कारण हैं—

- विक्रेताओं की कमी।

- विद्युत उपयोगिता संस्थाओं (Utilities) की सीमित क्षमता।

- अनुमोदन प्रक्रिया में विलंब।

- वित्तीय विकल्पों का अभाव।

- जन-जागरूकता की कमी।

विस्तार में बाधा बनने वाली प्रमुख चुनौतियाँ

संस्थागत चुनौतियाँ

- विद्युत वितरण कंपनियों (DISCOMs) की कमजोर वित्तीय स्थिति।

- नेट-मीटरिंग की स्वीकृति में विलंब।

- विभिन्न राज्य विभागों के बीच समन्वय का अभाव।

आर्थिक चुनौतियाँ

- वित्तीय संसाधनों तक सीमित पहुँच।

- सब्सिडी के बाद भी प्रारम्भिक लागत का अधिक होना।

बाज़ार संबंधी चुनौतियाँ

- पिछड़े क्षेत्रों में स्थापना एजेंसियों की अपर्याप्त उपलब्धता।

- बिक्री उपरांत सेवाओं (After-sales Services) के नेटवर्क का अभाव।

सामाजिक चुनौतियाँ

- सब्सिडी एवं लागत बचत के बारे में सीमित जानकारी।

- उपभोक्ताओं का कम विश्वास।

भारत में नवीकरणीय ऊर्जा: हालिया रुझान एवं भावी परिदृश्य

अंतर्राष्ट्रीय नवीकरणीय ऊर्जा एजेंसी (IRENA) के नवीकरणीय ऊर्जा सांख्यिकी 2025 के अनुसार—

- सौर ऊर्जा क्षमता में भारत विश्व में तीसरे स्थान पर है।

- पवन ऊर्जा क्षमता में चौथे स्थान पर है।

- कुल स्थापित नवीकरणीय ऊर्जा क्षमता में भी चौथे स्थान पर है।

- कार्यान्वयनाधीन एवं प्रस्तावित परियोजनाओं सहित भारत की कुल सौर ऊर्जा क्षमता 150 गीगावाट से अधिक हो चुकी है।

- भारत ने वर्ष 2030 के लिए निर्धारित अपने राष्ट्रीय स्तर पर निर्धारित योगदान (NDC) के लक्ष्य को निर्धारित समय से पहले ही पार कर लिया है तथा वर्ष 2030 तक 500 गीगावाट गैर-जीवाश्म ईंधन आधारित विद्युत क्षमता प्राप्त करने की दिशा में अग्रसर है।

नीति आयोग के अनुसार—

- वर्तमान नीतिगत परिदृश्य में वर्ष 2050 तक सौर ऊर्जा क्षमता लगभग 1,500 गीगावाट तक पहुँच सकती है।

- नेट ज़ीरो परिदृश्य में यही क्षमता लगभग 2,400 गीगावाट तक पहुँचने की संभावना है।

- अतः वर्ष 2070 तक नेट ज़ीरो लक्ष्य प्राप्त करने में सौर ऊर्जा की भूमिका अत्यंत महत्त्वपूर्ण होगी।

भारत की जलवायु प्रतिबद्धताएँ

- भारत का तीसरा राष्ट्रीय स्तर पर निर्धारित योगदान (NDC 3.0) मार्च 2026 में संयुक्त राष्ट्र जलवायु परिवर्तन रूपरेखा अभिसमय (UNFCCC) को प्रस्तुत करने हेतु स्वीकृत किया गया, जिसके अंतर्गत भारत ने निम्नलिखित लक्ष्य निर्धारित किए हैं—

- सकल घरेलू उत्पाद (GDP) की उत्सर्जन तीव्रता में 47% की कमी।

- वर्ष 2035 तक 60% स्थापित विद्युत क्षमता गैर-जीवाश्म ईंधन स्रोतों से प्राप्त करना।

आगे की राह

- विद्युत वितरण कंपनियों (DISCOMs) को सशक्त बनाना: राज्य सरकारों को विद्युत वितरण तंत्र का आधुनिकीकरण करना चाहिए तथा वितरण कंपनियों को रूफटॉप सौर परियोजनाओं को अपनी परिसंपत्ति के रूप में अपनाने के लिए प्रोत्साहित करना चाहिए।

- स्थापना एजेंसियों का विस्तार: निजी क्षेत्र की स्थापना एजेंसियों को पूर्वी एवं उत्तर-पूर्वी राज्यों जैसे कम विकसित क्षेत्रों में कार्य करने हेतु प्रोत्साहित किया जाना चाहिए।

- वित्तीय पहुँच में सुधार: कम ब्याज दर वाले ऋण, उपयोग के अनुसार भुगतान (Pay-as-you-go) योजनाएँ तथा सूक्ष्म वित्त जैसी नई वित्तीय व्यवस्थाएँ विकसित की जानी चाहिए।

- उपभोक्ता जागरूकता अभियान: पंचायतों, नगर निगमों एवं विद्युत वितरण कंपनियों के माध्यम से व्यापक जन-जागरूकता अभियान चलाए जाने चाहिए।

- स्थापना की समयबद्ध स्वीकृति: एकल खिड़की प्रणाली तथा डिजिटल माध्यमों के उपयोग से अनुमोदन प्रक्रिया को सरल एवं त्वरित बनाया जा सकता है।

स्रोत: DTE

Previous article

जलवायु एवं ऊर्जा का दोहरा संकट: स्वच्छ ऊर्जा संक्रमण का आह्वान

Next article

संक्षिप्त समाचार 25-06-2026