पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

- राज्यों द्वारा कल्याणकारी फ्रीबीज़ (Freebies) की घोषणा एवं वितरण में निरंतर वृद्धि हो रही है। यद्यपि भारत में राज्यों की समग्र राजकोषीय स्थिति सामान्यतः स्थिर बनी हुई है, फिर भी अधिक ऋणग्रस्त राज्यों में राजकोषीय दबाव में निरंतर वृद्धि हो रही है।

राज्यों की राजकोषीय स्थिति

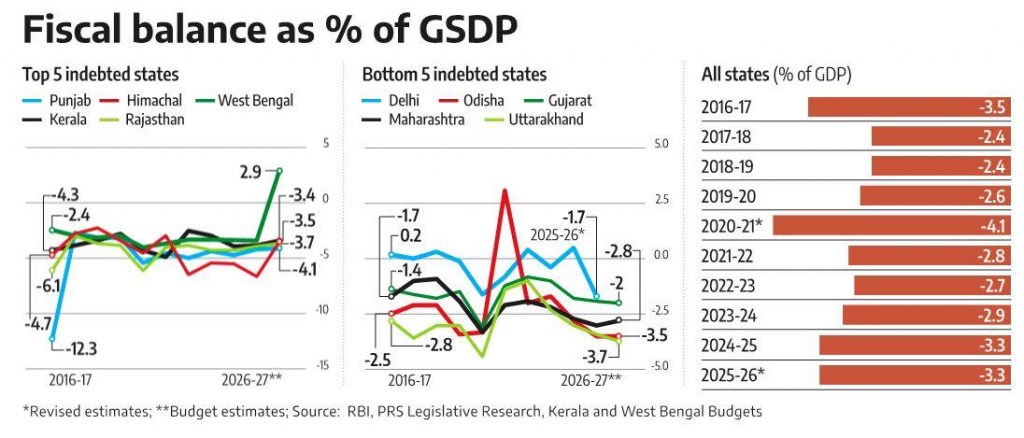

- वित्त वर्ष (FY) 2017 से FY2024 के दौरान राज्यों का संयुक्त राजकोषीय घाटा सकल घरेलू उत्पाद (GDP) के 3 प्रतिशत से कम रहा। केवल कोविड-19 महामारी के दौरान यह बढ़कर FY2021 में GDP का 4.1 प्रतिशत हो गया था।

- FY2025 में राज्यों का राजकोषीय घाटा बढ़कर GDP का 3.3 प्रतिशत हो गया तथा FY2026 में भी इसके इसी स्तर पर बने रहने का अनुमान है।

- राजकोषीय अनुशासन सुनिश्चित करने के लिए 16वें वित्त आयोग ने अनुशंसा की है कि राज्यों का राजकोषीय घाटा सकल राज्य घरेलू उत्पाद (GSDP) के 3 प्रतिशत की सीमा के अंदर ही रखा जाना चाहिए।

राजकोषीय घाटा क्या है?

- राजकोषीय घाटा वह स्थिति है, जब किसी वित्तीय वर्ष में सरकार का कुल बजटीय व्यय (राजस्व एवं पूंजीगत व्यय), कुल बजटीय प्राप्तियों (राजस्व एवं पूंजीगत प्राप्तियाँ) से उधार को छोड़कर अधिक होता है।

- राजकोषीय घाटा = कुल व्यय – (राजस्व प्राप्तियाँ + ऋण-रहित पूंजीगत प्राप्तियाँ)

राज्यों के मध्य राजकोषीय प्रबंधन में भिन्नता

- कल्याणकारी व्यय को नियंत्रित करते हुए राजकोषीय स्थिरता बनाए रखने की राज्यों की क्षमता में पर्याप्त अंतर पाया जाता है।

- बिना शर्त नकद अंतरण योजनाओं, विशेषकर महिलाओं को लक्षित योजनाओं पर व्यय, विगत कुछ वर्षों में उल्लेखनीय रूप से बढ़ा है।

- ऐसी योजनाओं पर व्यय FY2021 में GDP के 0.01 प्रतिशत से बढ़कर FY2026 (बजट अनुमान) में लगभग 0.57 प्रतिशत तक पहुँच गया है।

- राज्यों में झारखंड अपने सकल राज्य घरेलू उत्पाद (GSDP) का सर्वाधिक लगभग 2.1 प्रतिशत बिना शर्त नकद अंतरण योजनाओं पर व्यय करता है। इसके बाद पश्चिम बंगाल, ओडिशा, मध्य प्रदेश, छत्तीसगढ़, केरल तथा महाराष्ट्र का स्थान है।

- ओडिशा ने अपनी अधिकांश कल्याणकारी योजनाओं का वित्तपोषण अपने स्वयं के राजस्व स्रोतों से किया है तथा FY2016 से निरंतर राजस्व अधिशेष बनाए रखा है।

फ्रीबीज़ क्या हैं?

- फ्रीबीज़ ऐसे गैर-योग्यता आधारित एवं उपभोग-आधारित लाभ हैं, जिनसे दीर्घकालिक सार्वजनिक परिसंपत्तियों का सृजन नहीं होता। इनका उद्देश्य सामान्यतः तत्काल राहत प्रदान करना अथवा राजनीतिक एवं चुनावी आकर्षण उत्पन्न करना होता है।

- प्रायः राजनीतिक दल चुनाव अभियानों के दौरान मतदाताओं को आकर्षित करने के उद्देश्य से निःशुल्क वस्तुएँ, सेवाएँ अथवा सब्सिडी प्रदान करने का वादा करते हैं।

- जनप्रतिनिधित्व अधिनियम, 1951 की धारा 123 ‘भ्रष्ट आचरण ‘ से संबंधित है।

- इसके अनुसार यदि कोई प्रत्याशी, उसका अभिकर्ता अथवा उसकी सहमति से कार्य करने वाला कोई अन्य व्यक्ति मतदाताओं को प्रत्यक्ष अथवा अप्रत्यक्ष रूप से उपहार, प्रलोभन या किसी प्रकार का लाभ देने का प्रस्ताव, वचन या वितरण करता है, तो इसे भ्रष्ट आचरण माना जाएगा।

- एस. सुब्रमण्यम बालाजी बनाम तमिलनाडु राज्य (2013): उच्चतम न्यायालय ने राजनीतिक दलों द्वारा फ्रीबीज़ देने के वादों को वैध माना, किन्तु यह भी स्पष्ट किया कि इनका वितरण उत्तरदायित्वपूर्ण एवं विवेकपूर्ण ढंग से होना चाहिए।

- न्यायालय ने कहा कि जनप्रतिनिधित्व अधिनियम के अंतर्गत केवल व्यक्तिगत प्रत्याशी, न कि उसका राजनीतिक दल, निःशुल्क उपहारों का वादा करके भ्रष्ट आचरण का दोषी ठहराया जा सकता है।

फ्रीबीज़ आधारित व्यय से संबंधित प्रमुख चिंताएँ

- बढ़ता ऋण भार : जिन राज्यों का राजस्व आधार कमजोर तथा राजकोषीय क्षमता सीमित है, वहाँ सब्सिडी एवं नकद अंतरण योजनाओं पर बढ़ते व्यय के कारण ऋण भार में उल्लेखनीय वृद्धि हो सकती है।

- उत्पादक व्यय का संकुचन: राजस्व व्यय पर अत्यधिक आवंटन के कारण अवसंरचना, स्वास्थ्य, शिक्षा तथा अन्य उत्पादक क्षेत्रों में निवेश के लिए उपलब्ध राजकोषीय संसाधनों में कमी आ सकती है।

- राजकोषीय लचीलेपन में कमी: दीर्घकालिक कल्याणकारी योजनाओं के प्रति वित्तीय प्रतिबद्धताएँ राज्यों की आर्थिक संकट, प्राकृतिक आपदा अथवा अन्य आपात स्थितियों का प्रभावी ढंग से सामना करने की क्षमता को सीमित कर सकती हैं।

- अप्रत्यक्ष राजकोषीय जोखिम: बजट से बाहर लिए गए ऋण तथा आकस्मिक देनदारियों के संबंध में पारदर्शिता के अभाव से छिपे हुए राजकोषीय जोखिम उत्पन्न हो सकते हैं, जो सरकारी वित्त की दीर्घकालिक स्थिरता के लिए चुनौती बन सकते हैं।

आगे की राह

- राजकोषीय उत्तरदायित्व एवं बजट प्रबंधन (FRBM) ढाँचे का सुदृढ़ीकरण: राज्यों को राजकोषीय उत्तरदायित्व एवं बजट प्रबंधन (FRBM) ढाँचे को अधिक प्रभावी बनाना चाहिए, ताकि राजकोषीय अनुशासन सुनिश्चित किया जा सके।

- राजकोषीय उत्तरदायित्व एवं बजट प्रबंधन अधिनियम, 2003 : सरकार के उधार पर नियंत्रण, राजकोषीय घाटे में कमी तथा दीर्घकालिक सतत सार्वजनिक वित्त सुनिश्चित करने हेतु नियमों एवं सिद्धांतों का एक व्यापक ढाँचा प्रदान करता है।

- राज्यों के स्वयं के राजस्व में वृद्धि: राज्यों को अपने स्वयं के राजस्व स्रोतों को सुदृढ़ बनाते हुए अत्यधिक उधारी पर निर्भरता कम करनी चाहिए।

- उत्पादक पूंजीगत निवेश को प्राथमिकता: पूंजीगत व्यय के माध्यम से उत्पादक निवेश को बढ़ावा दिया जाना चाहिए, जिससे दीर्घकालिक आर्थिक विकास को गति मिल सके।

- सार्वजनिक वित्त की स्थिरता: सार्वजनिक वित्त को दीर्घकालिक रूप से सतत बनाए रखने के लिए आवश्यक है कि बजट से बाहर की देनदारियों का पारदर्शी प्रकटीकरण किया जाए तथा समय-समय पर राजकोषीय स्थिति का समुचित मूल्यांकन किया जाए।

Source: BS