पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

- 1 जुलाई, 2026 को वस्तु एवं सेवा कर (GST) ने 101वें संविधान संशोधन अधिनियम के अंतर्गत लागू होने के नौ वर्ष पूर्ण कर लिए।

GST के नौ वर्ष : प्रमुख उपलब्धियाँ

- अर्थव्यवस्था का औपचारिकीकरण: GST ने भारत की औपचारिक अर्थव्यवस्था के दायरे का उल्लेखनीय विस्तार किया है।

- पंजीकृत करदाताओं की संख्या वर्ष 2017 में लगभग 66.5 लाख से बढ़कर मई 2026 तक लगभग 1.65 करोड़ हो गई है।

- 2. राजस्व संग्रहण में उल्लेखनीय वृद्धि : GST से प्राप्त कर राजस्व में वर्षों के दौरान निरंतर वृद्धि दर्ज की गई है।

- सकल GST राजस्व वर्ष 2017–18 के लगभग 7.4 लाख करोड़ रुपये से बढ़कर 2025–26 में 22.27 लाख करोड़ रुपये हो गया है।

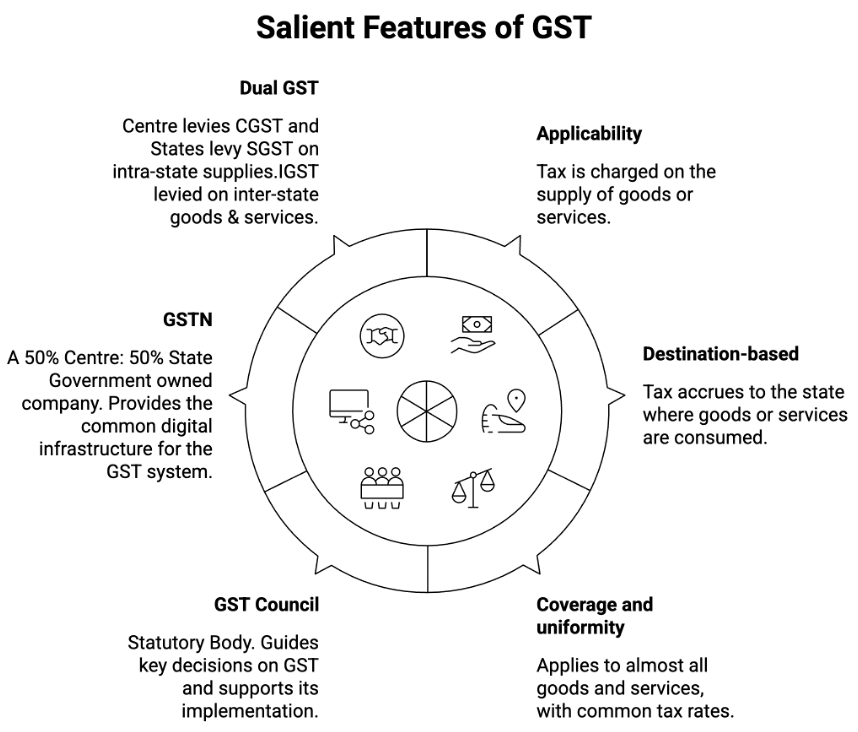

- एकीकृत राष्ट्रीय बाजार की दिशा में प्रगति : GST ने केंद्र एवं राज्यों द्वारा लगाए जाने वाले 17 विभिन्न अप्रत्यक्ष करों का स्थान लेकर एक समान राष्ट्रीय बाजार की स्थापना की है।

- इसके माध्यम से करों के कर की समस्या में उल्लेखनीय कमी आई है तथा “एक राष्ट्र, एक कर “ की अवधारणा को सुदृढ़ किया गया है।

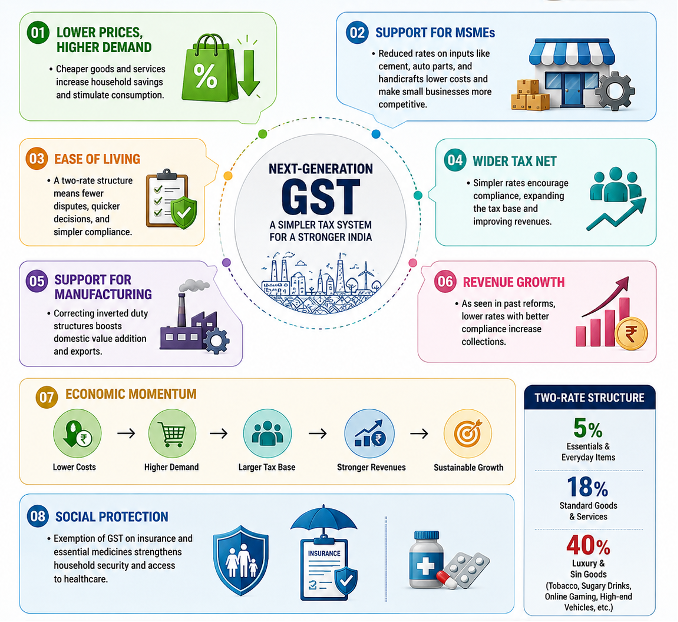

GST 2.0 : प्रमुख सुधार

- कर दरों का युक्तिकरण: पूर्व की चार-स्तरीय कर संरचना (5%, 12%, 18% एवं 28%) को बड़े पैमाने पर दो प्रमुख कर स्लैब—5% एवं 18% में समेकित किया गया है।

- इसके अतिरिक्त, विलासिता एवं अवांछनीय वस्तुओं पर 40% की नई कर दर लागू की गई है।

- घरेलू उपभोक्ताओं को राहत: UHT दूध (टेट्रा पैक), पनीर, रोटी तथा रबड़ जैसी आवश्यक वस्तुओं को शून्य (0%) GST श्रेणी में रखा गया है।

- साबुन, टूथपेस्ट तथा रसोई उपयोग की सामान्य वस्तुओं को 5% GST श्रेणी में सम्मिलित किया गया है।

- स्वास्थ्य एवं बीमा क्षेत्र: जीवन बीमा एवं स्वास्थ्य बीमा उत्पादों को GST से मुक्त किया गया है।

- आवश्यक औषधियों तथा चिकित्सा उपकरणों पर GST की दरों में भी कमी की गई है।

- क्षेत्र-विशिष्ट समर्थन: GST 2.0 के सुधारों के माध्यम से प्रमुख क्षेत्रों को प्रभावित करने वाली उलटी शुल्क संरचना की समस्या का समाधान करने का प्रयास किया गया है।

- संस्थागत सुदृढ़ीकरण: वस्तु एवं सेवा कर अपीलीय अधिकरण (GSTAT) को क्रियाशील बनाया गया है, जिससे कर विवादों के त्वरित निस्तारण को प्रोत्साहन मिलेगा।

आगामी पीढ़ी का GST: लाभ

चुनौतियाँ

- राजस्व में संभावित कमी: कर दरों में कमी के परिणामस्वरूप वित्त मंत्रालय के अनुसार वित्त वर्ष 2023–24 के उपभोग आधार पर लगभग 48,000 करोड़ रुपये के संभावित राजस्व हानि की आशंका है।

- इसकी भरपाई के लिए कराधान के आधार का विस्तार आवश्यक होगा।

- इनपुट टैक्स क्रेडिट (ITC) समाप्त होने से जुड़ी चिंताएँ: स्वास्थ्य सेवाओं एवं बीमा उत्पादों पर इनपुट टैक्स क्रेडिट (ITC) समाप्त किए जाने से इन सेवाओं को प्रदान करने वाले व्यवसायों की लागत बढ़ सकती है, जिससे उपभोक्ताओं को मिलने वाली राहत आंशिक रूप से कम हो सकती है।

- पेट्रोलियम उत्पादों का GST के दायरे से बाहर रहना: पेट्रोलियम उत्पादों को GST के दायरे से बाहर रखने के कारण करों के कर की समस्या बनी हुई है।

- इससे लॉजिस्टिक्स एवं विनिर्माण क्षेत्र की लागत प्रभावित होती है तथा GST के मूल उद्देश्य—कर दक्षता—को आंशिक रूप से बाधित करती है।

- संक्रमणकालीन अनुपालन संबंधी चुनौतियाँ: कर दरों के युक्तिकरण के बावजूद व्यवसायों को मूल्य निर्धारण संरचना, बिलिंग प्रणाली तथा लेखांकन प्रक्रियाओं में परिवर्तन करना पड़ रहा है, जिससे अल्पकालिक परिचालन संबंधी जटिलताएँ उत्पन्न हो रही हैं।

- राज्यों की चिंताएँ: GST क्षतिपूर्ति व्यवस्था की समाप्ति तथा नवीनतम कर दर युक्तिकरण के बाद संभावित राजस्व हानि को लेकर अनेक राज्यों ने अपनी चिंताएँ व्यक्त की हैं।

- राजस्व वृद्धि की गति में कमी: यद्यपि GST संग्रह निरंतर रिकॉर्ड स्तर पर पहुँच रहा है, फिर भी वर्ष-दर-वर्ष वृद्धि की गति में कमी देखी जा रही है।

- इससे दीर्घकालिक राजस्व वृद्धि की स्थिरता तथा कराधान के आधार को और विस्तृत करने की आवश्यकता पर प्रश्न उठे हैं।

आगे की राह

- कृत्रिम बुद्धिमत्ता (AI) का एकीकरण: फर्जी चालानों पर नियंत्रण के लिए AI-आधारित चालान मिलान तथा वास्तविक समय में ITC सत्यापन प्रणाली विकसित की जानी चाहिए।

- इससे राजस्व की सुरक्षा सुनिश्चित होगी तथा ईमानदार करदाताओं पर अनुपालन का अतिरिक्त भार नहीं पड़ेगा।

- सहकारी संघवाद का सुदृढ़ीकरण: राज्यों की राजस्व संबंधी चिंताओं के समाधान तथा भविष्य के सुधारों पर व्यापक सहमति सुनिश्चित करने के लिए GST परिषद के माध्यम से निरंतर संवाद एवं सहयोग बनाए रखना आवश्यक है।

- GST के कराधान आधार का विस्तार: कराधान के आधार का विस्तार राजस्व वृद्धि को सुदृढ़ करेगा, अप्रत्यक्ष कर प्रणाली को और सरल बनाएगा तथा भारत को एक व्यापक एवं समग्र GST व्यवस्था की दिशा में आगे बढ़ाएगा।

- विवादों का त्वरित निस्तारण : GST अपीलीय अधिकरण (GSTAT) को देश के सभी 45 निर्धारित स्थानों पर शीघ्र क्रियाशील बनाया जाना चाहिए, ताकि लंबित कर विवादों का समयबद्ध निस्तारण हो सके तथा करदाताओं का GST विवाद निवारण प्रणाली में विश्वास और अधिक सुदृढ़ हो।

स्रोत: PIB

Previous article

राज्य सरकारों के लिए राजकोषीय संतुलन की चुनौती

Next article

संक्षिप्त समाचार 01-07-2026