पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

- हाल ही में केरल एवं तमिलनाडु सरकारों द्वारा जारी श्वेत पत्रों ने यह रेखांकित किया है कि सामाजिक एवं आर्थिक विकास में उल्लेखनीय उपलब्धियाँ प्राप्त करने के बावजूद राज्य सरकारें बढ़ते हुए राजकोषीय दबाव का सामना कर रही हैं।

राज्यों पर बढ़ता सार्वजनिक ऋण

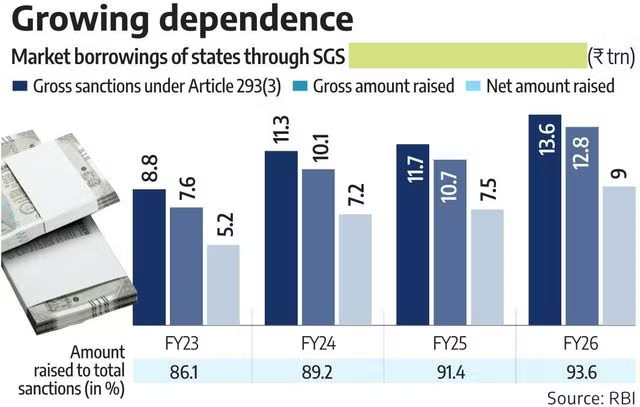

- भारतीय रिज़र्व बैंक (RBI) की वार्षिक रिपोर्ट 2025–26 के अनुसार, राज्यों ने वर्ष 2025–26 के दौरान राज्य सरकार प्रतिभूतियों के माध्यम से 12.76 लाख करोड़ रुपये एकत्रित किए, जबकि 2024–25 में यह राशि 10.73 लाख करोड़ रुपये थी।

- राज्यों के सकल राजकोषीय घाटे का 76.3% वित्तपोषण बाजार से उधार लेकर किया गया, जबकि विगत वर्ष यह 71.8% था।

- राज्यों द्वारा उधारी में तीव्र वृद्धि के कारण राज्य विकास ऋण (SDLs) तथा तुलनीय केंद्र सरकार प्रतिभूतियों (G-Secs) के प्रतिफल के मध्य अंतर बढ़ गया है।

- SDLs पर भारित औसत कट-ऑफ प्रतिफल 2024–25 के 7.20% से बढ़कर 2025–26 में 7.32% हो गया।

राज्य सरकारें के राजकोषीय दबाव का सामना करने के कारण

- विकास संबंधी उत्तरदायित्व: राज्य सरकारें स्वास्थ्य, शिक्षा, सिंचाई, शहरी एवं ग्रामीण विकास तथा जनकल्याण जैसी आवश्यक सार्वजनिक सेवाओं के प्रदाय के लिए उत्तरदायी हैं।

- बढ़ती जनसंख्या, तीव्र शहरीकरण तथा नागरिकों की बढ़ती अपेक्षाओं के कारण सामाजिक एवं आर्थिक क्षेत्रों पर व्यय में उल्लेखनीय वृद्धि हुई है।

- सीमित राजस्व संग्रहण क्षमता : राज्य सरकारें अपने राजस्व के लिए मुख्यतः राज्य वस्तु एवं सेवा कर (SGST), राज्य उत्पाद शुल्क, स्टाम्प शुल्क तथा मोटर वाहन कर पर निर्भर रहती हैं।

- केंद्र से हस्तांतरण पर निर्भरता: राज्य सरकारें करों के बँटवारे , वित्त आयोग के अनुदानों, केंद्र प्रायोजित योजनाओं तथा ऋणों के लिए केंद्र सरकार पर निर्भर रहती हैं।

- राज्यों ने करों के अपर्याप्त बँटवारे तथा शर्तबद्ध अनुदानों को लेकर अपनी चिंताएँ व्यक्त की हैं।

- चालू व्यय की पूर्ति हेतु उधारी: भारत के नियंत्रक एवं महालेखा परीक्षक (CAG) की रिपोर्ट में उधारी के ‘स्वर्णिम नियम’ के उल्लंघन की ओर संकेत किया गया है, जिसके अनुसार सरकारों को ऋण केवल पूंजीगत निवेश हेतु लेना चाहिए, न कि चालू अथवा परिचालन व्यय की पूर्ति के लिए।

- CAG ने पाया कि पंजाब, तमिलनाडु, पश्चिम बंगाल, आंध्र प्रदेश सहित 11 राज्यों में शुद्ध उधारी का आधे से अधिक भाग अवसंरचना निर्माण के बजाय वेतन, पेंशन एवं सब्सिडी जैसे राजस्व व्ययों पर व्यय किया गया।

राज्यों की वित्तीय स्थिति को सुदृढ़ बनाने हेतु आवश्यक उपाय

- राजकोषीय संघवाद का सुदृढ़ीकरण: राज्यों को उनके व्यय संबंधी दायित्वों की पूर्ति हेतु पर्याप्त वित्तीय संसाधन उपलब्ध कराए जाने चाहिए।

- इससे राज्यों की स्थानीय आवश्यकताओं के अनुरूप विकास कार्यक्रम तैयार करने की क्षमता में वृद्धि होगी।

- पूंजीगत व्यय में वृद्धि: राज्यों को अवसंरचना, शिक्षा, स्वास्थ्य, अनुसंधान, नवीकरणीय ऊर्जा तथा डिजिटल अवसंरचना में निवेश को प्राथमिकता देनी चाहिए।

- अधिक पूंजीगत व्यय उत्पादकता बढ़ाता है तथा दीर्घकालिक आर्थिक लाभ सुनिश्चित करता है।

- उधारी की लागत में कमी: राज्य विकास ऋण (SDLs) की उधारी लागत कम करने के लिए प्रभावी उपाय किए जाने चाहिए, जिससे विकास परियोजनाओं हेतु अतिरिक्त राजकोषीय संसाधन उपलब्ध हो सकें।

- लोक वित्तीय प्रबंधन का सुदृढ़ीकरण : बेहतर परियोजना नियोजन, समयबद्ध क्रियान्वयन, परिणाम-आधारित बजट प्रणाली तथा पारदर्शिता के माध्यम से सार्वजनिक व्यय की दक्षता में वृद्धि की जा सकती है।

- सार्वजनिक-निजी भागीदारी को प्रोत्साहन: अवसंरचना विकास में निजी क्षेत्र की भागीदारी सार्वजनिक निवेश का पूरक बनेगी तथा राज्य सरकारों पर पड़ने वाले राजकोषीय दबाव को कम करेगी।

निष्कर्ष

- समावेशी विकास, संतुलित क्षेत्रीय विकास तथा प्रभावी सुशासन की प्राप्ति के लिए राज्यों की सुदृढ़ वित्तीय स्थिति अत्यंत आवश्यक है।

- विवेकपूर्ण ऋण प्रबंधन के साथ मानव पूंजी एवं अवसंरचना में निरंतर निवेश पर आधारित संतुलित दृष्टिकोण राज्यों को भारत के दीर्घकालिक आर्थिक विकास का अधिक सशक्त प्रेरक बना सकता है।

भारत में सार्वजनिक ऋण प्रबंधन का विधिक एवं संस्थागत ढाँचा

- सार्वजनिक ऋण अधिनियम, 1944 : यह सार्वजनिक ऋण के निर्गमन एवं प्रबंधन से संबंधित प्रक्रियात्मक प्रावधानों को विनियमित करता है, यद्यपि वर्तमान वित्तीय बाजारों की आवश्यकताओं की दृष्टि से इसे अपेक्षाकृत पुराना माना जाता है।

- राजकोषीय उत्तरदायित्व एवं बजट प्रबंधन अधिनियम, 2003: यह अधिनियम राजकोषीय घाटे एवं सार्वजनिक ऋण के लक्ष्यों का निर्धारण करता है।

- इसके अंतर्गत पारदर्शी वित्तीय रिपोर्टिंग तथा मध्यम अवधि की राजकोषीय रणनीति को प्रोत्साहित किया जाता है।

- यह राजकोषीय अनुशासन के लिए निम्नलिखित लक्ष्य निर्धारित करता है—

- केंद्र सरकार का ऋण : सकल घरेलू उत्पाद (GDP) का 40%

- सामान्य सरकार (केंद्र एवं राज्य) का कुल ऋण : सकल घरेलू उत्पाद (GDP) का 60%

- सरकारी प्रतिभूति अधिनियम, 2006: यह सरकारी प्रतिभूतियों के निर्गमन, व्यापार एवं प्रबंधन को विनियमित करता है।

- भारतीय रिज़र्व बैंक अधिनियम, 1934: इस अधिनियम की धारा 17, 20, 21 एवं 21A के अंतर्गत भारतीय रिज़र्व बैंक (RBI) को केंद्र एवं राज्य सरकारों के ऋण का प्रबंधन, ऋण निर्गमन तथा सरकारी प्रतिभूतियों के संचालन का दायित्व सौंपा गया है।

- भारतीय संविधान का अनुच्छेद 293(3) : अनुच्छेद 293 राज्य सरकारों की उधार लेने की शक्तियों से संबंधित है।

- इसके अनुसार, यदि कोई राज्य भारत सरकार का ऋणी है अथवा भारत सरकार द्वारा दिए गए किसी ऋण का भुगतान अभी शेष है, तो वह भारत सरकार की पूर्व सहमति के बिना कोई नया ऋण प्राप्त नहीं कर सकता।

Previous article

प्रधानमंत्री कृषि सिंचाई योजना (PMKSY) के 10 वर्ष

Next article

वस्तु एवं सेवा कर (GST) के नौ वर्ष