पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

- भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) ने “2047 तक सभी के लिए बीमा” का दृष्टिकोण निर्धारित किया है, जिसका उद्देश्य जीवन, स्वास्थ्य और संपत्ति क्षेत्रों में व्यापक कवरेज सुनिश्चित करना है।

भारत में बीमा क्षेत्र का प्रदर्शन

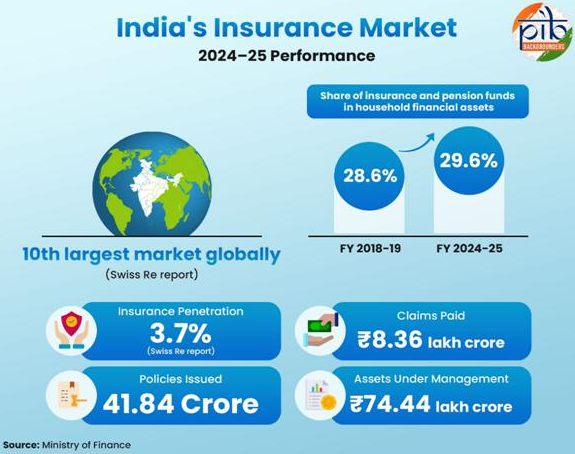

- भारत वैश्विक स्तर पर 10वाँ सबसे बड़ा बीमा बाज़ार बनकर उभरा है, जिसका वैश्विक प्रीमियम वॉल्यूम में 1.8% हिस्सा है।

- भारत में बीमा पैठ 3.7% है, जिसमें जीवन बीमा का योगदान 2.7% और गैर-जीवन बीमा का योगदान 1% है।

- स्वास्थ्य बीमा गैर-जीवन बीमा के अंदर अग्रणी खंड बनकर उभरा है, जो सकल घरेलू प्रीमियम का 41% योगदान करता है।

- बीमा घनत्व बढ़कर 97 अमेरिकी डॉलर हो गया है, जो कवरेज के क्रमिक विस्तार को दर्शाता है।

प्रमुख शब्दावली

- बीमा प्रसार : प्रत्यक्ष जीवन और गैर-जीवन बीमा व्यवसाय के लिए लिखित सकल प्रीमियम का GDP के प्रतिशत के रूप में मापन।

- बीमा घनत्व : प्रीमियम का जनसंख्या के अनुपात में मापन (प्रति व्यक्ति प्रीमियम)।

- बीमा प्रीमियम : वह राशि जो कोई व्यक्ति या व्यवसाय बीमा पॉलिसी प्राप्त करने के लिए भुगतान करता है।

- प्रीमियम पॉलिसीधारकों के बीच भिन्न होता है और आयु, निवास क्षेत्र, रोजगार का स्वरूप, स्वास्थ्य स्थिति, आय आदि जैसे कारकों से निर्धारित होता है।

अर्थव्यवस्था में बीमा का महत्व

- वित्तीय निरंतरता: बीमा परिवारों को आय के आघातों से बचाकर वित्तीय स्थिरता सुनिश्चित करता है और संपत्तियों की विवश बिक्री को रोकता है।

- निवेश को समर्थन: बीमा अनिश्चितता को कम करता है और जोखिम शमन प्रदान करता है, जिससे उद्यमिता और व्यापार निवेश को प्रोत्साहन मिलता है।

- पूंजी निर्माण: बीमा दीर्घकालिक बचत को बढ़ावा देता है और पूंजी निर्माण में योगदान करता है, जिससे आर्थिक वृद्धि को समर्थन मिलता है।

प्रमुख सरकारी बीमा योजनाएँ

- प्रधानमंत्री जीवन ज्योति बीमा योजना: ₹2 लाख का जीवन बीमा कवरेज सुलभ वार्षिक प्रीमियम पर प्रदान करती है, जिससे बीमित व्यक्ति की मृत्यु की स्थिति में परिवार को वित्तीय सुरक्षा मिलती है।

- प्रधानमंत्री सुरक्षा बीमा योजना: नाममात्र प्रीमियम पर आकस्मिक मृत्यु और विकलांगता कवरेज प्रदान करती है, जिससे आर्थिक रूप से कमजोर वर्गों को लाभ मिलता है।

- कर्मचारी राज्य बीमा योजना: बीमारी, मातृत्व, विकलांगता और रोजगार चोट को कवर करने वाली व्यापक सामाजिक सुरक्षा प्रदान करती है।

- प्रधानमंत्री फसल बीमा योजना: प्राकृतिक जोखिमों के विरुद्ध व्यापक फसल बीमा प्रदान करती है, जिससे किसानों की आय स्थिरता सुनिश्चित होती है।

बीमा क्षेत्र में नीतिगत एवं विनियामक उपाय

- सबका बीमा सबकी रक्षा (बीमा कानून संशोधन) अधिनियम, 2025: बीमा अधिनियम, 1938; जीवन बीमा निगम अधिनियम, 1956; और बीमा विनियामक एवं विकास प्राधिकरण अधिनियम, 1999 की विभिन्न धाराओं में संशोधन कर बीमा पारिस्थितिकी तंत्र को सुदृढ़ किया गया।

- संशोधन के अंतर्गत भारतीय बीमा कंपनियों में FDI सीमा 74% से बढ़ाकर 100% कर दी गई।

- 22 सितंबर, 2025 से सभी व्यक्तिगत जीवन बीमा और स्वास्थ्य बीमा पॉलिसियों (परिवार फ्लोटर सहित) तथा पुनर्बीमा पर GST छूट दी गई।

- 18% GST हटाने से प्रीमियम लागत कम हुई और व्यापक अपनापन को प्रोत्साहन मिला।

- मोराटोरियम अवधि का संक्षिप्तीकरण: स्वास्थ्य बीमा में मोराटोरियम अवधि वह निश्चित समय है जिसके बाद बीमा कंपनियाँ गैर-प्रकटीकरण और मिथ्या प्रस्तुति के आधार पर दावा अस्वीकार नहीं कर सकतीं (केवल स्थापित धोखाधड़ी के आधार पर)।

- IRDAI ने 2024 में मोराटोरियम अवधि को 8 वर्ष से घटाकर 60 माह (5 वर्ष) कर दिया।

- मानकीकृत 30-दिवसीय फ्री-लुक अवधि: IRDAI ने एक वर्ष या उससे अधिक अवधि वाली पॉलिसियों के लिए मानकीकृत 30-दिवसीय फ्री-लुक अवधि लागू की।

- प्रीमियम भुगतान में विलंब हेतु ग्रेस अवधि: मासिक किस्तों पर प्रीमियम भुगतान के लिए 15 दिन और त्रैमासिक/अर्धवार्षिक/वार्षिक किस्तों पर 30 दिन की ग्रेस अवधि उपलब्ध है।

- मध्यावधि रद्दीकरण पर प्रीमियम वापसी: पॉलिसी के मध्यावधि रद्दीकरण की स्थिति में बीमाकर्ता शेष अवधि के लिए प्रीमियम या आनुपातिक प्रीमियम वापस करेंगे।

बीमा क्षेत्र की चुनौतियाँ

- कम प्रसार: बीमा प्रसार 3.7% पर बना हुआ है, जो वैश्विक औसत (2024 में 7.3%) की तुलना में अपर्याप्त है।

- दावा निपटान समस्याएँ: दावों के निपटान में विलंब और पारदर्शिता की कमी ग्राहक विश्वास को कम करती है।

- वितरण सीमाएँ: बीमा वितरण मुख्यतः शहरी क्षेत्रों तक सीमित है, जिससे ग्रामीण और दूरस्थ क्षेत्रों में पहुँच बाधित होती है।

- सुलभता की बाधाएँ: उच्च प्रीमियम बीमा उत्पादों को निम्न-आय वाले परिवारों के लिए कम सुलभ बनाते हैं।

- धोखाधड़ी और गलत बिक्री: मध्यस्थों द्वारा धोखाधड़ीपूर्ण दावे और गलत बिक्री उपभोक्ता विश्वास को कमजोर करते हैं।

- बढ़ती लागतें: चिकित्सा और दावा लागतों में वृद्धि प्रीमियम बढ़ा रही है और बीमाकर्ताओं की लाभप्रदता को प्रभावित कर रही है।

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI)

- IRDA का गठन 1999 में एक स्वायत्त निकाय के रूप में मालहोत्रा समिति की रिपोर्ट की सिफारिशों के बाद बीमा उद्योग को विनियमित और विकसित करने हेतु किया गया।

- इसे 19 अप्रैल, 2000 को एक वैधानिक निकाय के रूप में स्थापित किया गया।

- प्राधिकरण को बीमा अधिनियम, 1938 की धारा 114A के अंतर्गत विनियम बनाने का अधिकार है।

- उद्देश्य: IRDA का मुख्य उद्देश्य पॉलिसीधारक के हितों की रक्षा करना और बीमा उद्योग को विनियमित करना है।

- IRDAI वित्त मंत्रालय, भारत सरकार के अधीन है।

- इसने बीमा व्यवसाय संचालित करने वाली कंपनियों के पंजीकरण से लेकर पॉलिसीधारकों के हितों की सुरक्षा तक के लिए विनियम बनाए हैं।

स्रोत: PIB