पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

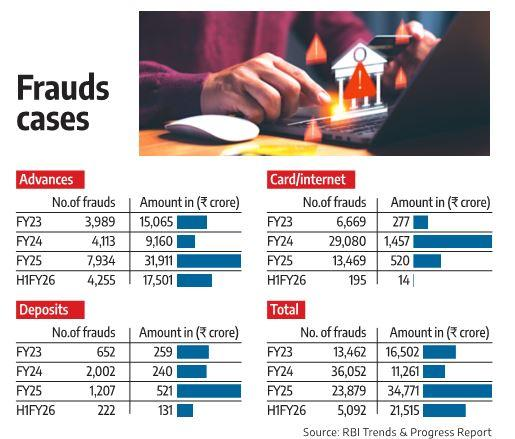

- भारतीय रिज़र्व बैंक (RBI) की ट्रेंड एंड प्रोग्रेस ऑफ बैंकिंग इन इंडिया 2024–25 रिपोर्ट दर्शाती है कि जहाँ बैंकिंग धोखाधड़ी की घटनाओं में कमी आई है, वहीं हानि की राशि में उल्लेखनीय वृद्धि हुई है। यह बैंकिंग प्रणाली में गंभीर संरचनात्मक और पर्यवेक्षी कमजोरियों की ओर संकेत करता है।

RBI रिपोर्ट से प्रमुख निष्कर्ष

- धोखाधड़ी की प्रकृति: 2024-25 के दौरान कार्ड और इंटरनेट धोखाधड़ी कुल मामलों का 66.8% रही, जो डिजिटल बैंकिंग में लगातार बनी कमजोरियों को उजागर करती है। राशि के संदर्भ में, अग्रिम (Advances)-संबंधित धोखाधड़ी का हिस्सा 33.1% था।

- बैंक-वार वितरण: 2024-25 में निजी बैंकों ने रिपोर्ट की गई कुल धोखाधड़ी का 59.3% हिस्सा लिया, जबकि सार्वजनिक क्षेत्र के बैंकों (PSBs) में शामिल राशि का 70.7% हिस्सा था।

धोखाधड़ी की राशि बढ़ने के कारण

- कमजोर क्रेडिट मूल्यांकन और निगरानी तंत्र, विशेषकर कंसोर्टियम एवं मल्टीपल बैंकिंग व्यवस्थाओं में, धन के विचलन तथा गलत रिपोर्टिंग को सक्षम बनाते हैं।

- धोखाधड़ी की देर से पहचान एवं रिपोर्टिंग से हानियाँ कई वर्षों तक जमा होती रहती हैं और बाद में उजागर होती हैं।

- बड़े ऋणों को स्वीकृत करने और पुनर्गठन में शासन की खामियाँ एवं सीमित जवाबदेही उच्च-मूल्य धोखाधड़ी की पुनरावृत्ति में योगदान देती हैं।

- अग्रिम-संबंधित धोखाधड़ी उच्च-मूल्य कॉर्पोरेट ऋणों से जुड़ी होती है, जो मामलों की संख्या घटने पर भी कुल राशि को बढ़ा देती है।

- धोखाधड़ी की राशि में तीव्र वृद्धि मुख्यतः बड़े पुराने मामलों की पुनः जाँच और नई रिपोर्टिंग के कारण हुई है, जो 27 मार्च 2023 के सर्वोच्च न्यायालय के निर्णय के अनुपालन में की गई।

बढ़ती बैंकिंग धोखाधड़ी के प्रभाव

- बड़ी धोखाधड़ी गैर-निष्पादित परिसंपत्तियों (NPAs) और प्रावधान आवश्यकताओं को बढ़ाकर बैंक बैलेंस शीट को कमजोर करती है।

- बार-बार धोखाधड़ी का खुलासा बैंकिंग प्रणाली, विशेषकर सार्वजनिक क्षेत्र के बैंकों में, जनविश्वास को कम करता है।

- बैंकों के पुनर्पूंजीकरण की आवश्यकता सरकार पर राजकोषीय भार डालती है और सार्वजनिक संसाधनों को मोड़ देती है।

- बैंक जोखिम-प्रतिकूल हो जाते हैं, जिससे ऋण संकुचन होता है, जो विशेषकर MSMEs और उत्पादक क्षेत्रों को प्रभावित करता है।

सरकार द्वारा उठाए गए कदम

- सेंट्रल फ्रॉड रजिस्ट्री (CFR): बैंकों के बीच सूचना साझा करने और दोहराई जाने वाली धोखाधड़ी को रोकने के लिए स्थापित की गई।

- अर्ली वार्निंग सिस्टम (EWS) और रेड-फ्लैग्ड अकाउंट्स (RFA): तनाव और संभावित धोखाधड़ी का प्रारंभिक चरण में पता लगाने के लिए अनिवार्य किए गए।

- दिवाला और दिवालियापन संहिता, 2016: क्रेडिट अनुशासन को सुदृढ़ किया और वसूली तंत्र में सुधार किया।

- फाइनेंशियल फ्रॉड रिस्क इंडिकेटर (FRI): RBI ने सभी बैंकों को दूरसंचार विभाग द्वारा विकसित FRI तकनीक अपनाने का निर्देश दिया। यह वास्तविक समय निगरानी और अलर्ट का समर्थन करता है ताकि ग्राहकों को साइबर एवं UPI-संबंधित धोखाधड़ी से बचाया जा सके।

आगे की राह

- हानि होने से पहले धोखाधड़ी पकड़ने के लिए प्रारंभिक पहचान और वास्तविक समय खुफिया जानकारी साझा करना आवश्यक है।

- बैंकों और वित्तीय संस्थाओं के अंदर सुदृढ़ आंतरिक शासन और स्पष्ट एस्केलेशन मानदंडों की आवश्यकता है।

- बेहतर उपभोक्ता संरक्षण सुनिश्चित किया जाना चाहिए, जिसमें विवाद समाधान और दायित्व सुरक्षा शामिल हों।

- उन्नत डिजिटल धोखाधड़ी से आगे रहने के लिए तकनीक का उपयोग (AI, साझा प्लेटफ़ॉर्म, जोखिम संकेतक) आवश्यक है।

Source: IE