पाठ्यक्रम: GS3/अर्थव्यवस्था

संदर्भ

- हाल ही में वित्त पर संसदीय स्थायी समिति ने अपनी रिपोर्ट ‘दिवाला और दिवालियापन संहिता (IBC) के कार्य की समीक्षा और उभरते मुद्दे’ में चेतावनी दी कि प्रणालीगत अक्षमताएँ और संरचनात्मक विलंब भारत की दिवाला और दिवालियापन संहिता (IBC) की प्रभावशीलता को कमजोर कर रहे हैं।

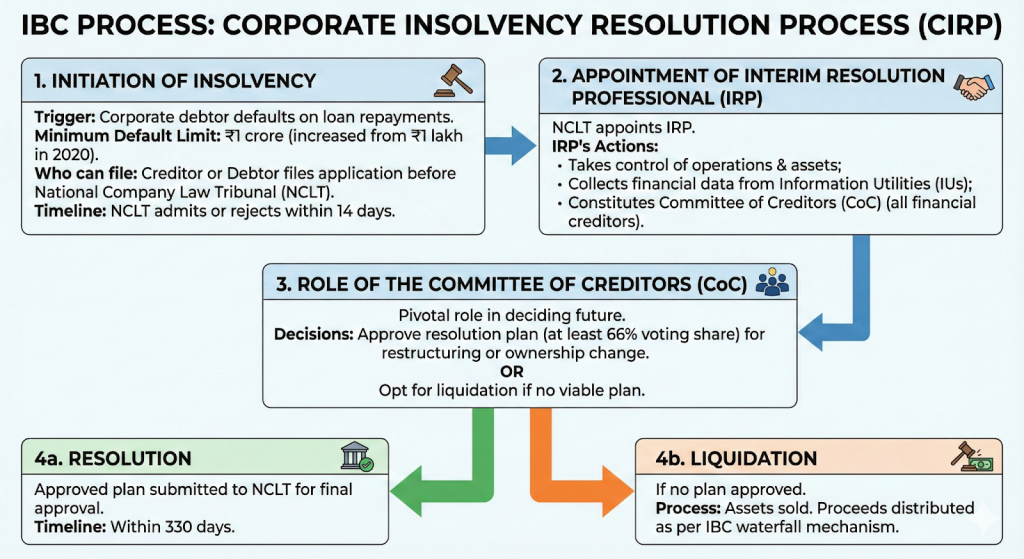

दिवाला और दिवालियापन संहिता (IBC) के बारे में

- इसे 2016 में लागू किया गया था, उस समय जब बढ़ते गैर-निष्पादित परिसंपत्तियाँ (NPAs) और अप्रभावी वसूली तंत्र — जैसे SARFAESI, लोक अदालतें और ऋण वसूली न्यायाधिकरण — बैंकिंग प्रणाली को कमजोर कर रहे थे।

- इसने पुराने ऋणी-नियंत्रणाधीन मॉडल (जैसे रुग्ण औद्योगिक कंपनियाँ अधिनियम – SICA) को ऋणदाता-नियंत्रणाधीन दृष्टिकोण से बदल दिया, जिससे यह सुनिश्चित हुआ कि वित्तीय ऋणदाता समाधान प्रक्रिया का नेतृत्व करें।

IBC का उद्देश्य और लक्ष्य

- IBC एक समयबद्ध तंत्र के रूप में कार्य करता है ताकि दिवाला और दिवालियापन मामलों को संरचित तरीके से हल किया जा सके। इसके प्रमुख उद्देश्य, जैसा कि भारतीय दिवाला और शोधन अक्षमता बोर्ड(IBBI) द्वारा बताए गए हैं:

- समाधान: पुनर्गठन या स्वामित्व परिवर्तन के माध्यम से व्यवहार्य व्यवसायों को पुनर्जीवित करना।

- परिसंपत्ति मूल्य का अधिकतमकरण: आगे मूल्य ह्रास को रोकना।

- उद्यमिता और ऋण प्रवाह को बढ़ावा: एक कुशल निकास तंत्र प्रदान करके जोखिम लेने को प्रोत्साहित करना।

IBC की उपलब्धियाँ (2016 से अब तक)

- IBC ने कॉर्पोरेट दिवालियापन समाधान प्रक्रिया (CIRP) के माध्यम से 1,194 कंपनियों का समाधान किया है।

- ऋणदाताओं ने इन कंपनियों के परिसमापन मूल्य का 170% और उचित मूल्य का 93% वसूल किया है, जो वित्तीय अनुशासन एवं ऋणदाता विश्वास पर संहिता के प्रभाव को दर्शाता है।

- MSMEs के लिए पूर्व-पैकेज्ड दिवाला समाधान: IBC में 2021 में संशोधन कर पूर्व-पैकेज्ड दिवालियापन समाधान प्रक्रिया (PIRP) शुरू किया गया।

- यह ऋणदाताओं और देनदारों के बीच न्यायालय से बाहर समझौते की अनुमति देता है।

- देनदार व्यापार संचालन पर नियंत्रण बनाए रखता है।

- यह ₹1 करोड़ से अधिक न होने वाले डिफॉल्ट पर लागू होता है।

संसदीय समिति की रिपोर्ट में उठाई गई चिंताएँ और मुद्दे

- धीमी प्रक्रियाएँ और विलंबित समाधान: दिवाला आवेदन की धीमी स्वीकृति मूल्य प्राप्ति में बड़ी बाधा बन गई है, जिससे परिसंपत्तियों का ह्रास होता है।

- CIRP पूरा करने की औसत अवधि 713 दिन है, जो संहिता में निर्धारित 330 दिनों से दोगुनी है।

- विलंब के प्रमुख कारण:

- NCLT पीठों की कमी और रिक्त न्यायिक पद।

- प्रशासनिक कर्मचारियों की कमी, जिससे न्यायाधिकरण की दक्षता प्रभावित होती है।

- बार-बार और तुच्छ मुकदमेबाजी, अक्सर प्रवर्तकों या असफल बोलीदाताओं द्वारा शुरू की जाती है, जिससे परिसंपत्ति मूल्य घटता है।

- कम वसूली दरों पर चिंता: कुल वसूली स्वीकृत दावों का केवल 32.8% है।

- IBBI के अनुसार औसत वसूली दर 2019 में 43% से घटकर लगभग 32% हो गई है।

- इसका मुख्य कारण यह है कि कंपनियाँ IBC प्रक्रिया में बहुत देर से प्रवेश करती हैं, जब उनकी परिसंपत्तियाँ पहले से ही गंभीर रूप से तनावग्रस्त होती हैं।

- परिसंपत्ति मूल्यांकन और समाधान में समस्याएँ: मूल्यांकन प्रायः उद्यम मूल्य के बजाय परिसमापन क्षमता को दर्शाता है, जिससे वसूली कम होती है।

- गुणवत्तापूर्ण समाधान आवेदकों का सीमित पूल और मूल्यांकन प्रक्रिया में पारदर्शिता व जवाबदेही की कमी।

- अत्यधिक हेयरकट्स: कई मामलों में ऋणदाताओं को भारी हानि होती है।

- 70% से अधिक मामलों में औसत हेयरकट दावों का 80% है।

- उदाहरण: वीडियोकॉन समूह समाधान में 95.3% हेयरकट हुआ, अर्थात् ऋणदाताओं ने अपने बकाया का 5% से भी कम वसूल किया।

- क्षमता सीमाएँ: NCLT और IBBI संसाधनों की कमी का सामना कर रहे हैं। समिति ने अधिक पीठों, बेहतर अवसंरचना और दिवाला पेशेवरों के लिए उन्नत प्रशिक्षण की आवश्यकता पर जोर दिया।

दक्षता सुधारने के लिए सिफारिशें

- मामलों के बैकलॉग को कम करने के लिए अतिरिक्त NCLT पीठों की स्थापना में तेजी लाएँ।

- NCLT को दिवाला मामलों को 30 दिनों के अंदर स्वीकार करना चाहिए।

- केंद्रीकृत डिजिटल केस प्रबंधन हेतु एकीकृत प्रौद्योगिकी मंच (iPIE) के संचालन में तीव्रता लाएँ।

- अनावश्यक अपीलों के लिए निवारक उपाय लागू करें, जिनमें शामिल हैं:

- असफल समाधान आवेदकों द्वारा अपील दाखिल करने पर अनिवार्य अग्रिम जमा।

- अनावश्यक या दुर्भावनापूर्ण आवेदनों पर दंड में पर्याप्त वृद्धि।

- संस्थागत और न्यायिक क्षमता को सुदृढ़ करना: NCLT की पीठों की संख्या बढ़ाना और केस प्रबंधन प्रणाली में सुधार करना ताकि प्रवेश एवं सुनवाई में तीव्रता लाई जा सके।

- NCLT पीठों में 50% रिक्तियों को दूर करें और सक्रिय रूप से भर्ती करें।

- सभी क्षेत्रों के लिए प्री-पैक ढाँचा: MSMEs से परे प्री-पैकेज्ड दिवाला समाधान को प्रोत्साहित करना ताकि मुकदमेबाजी कम हो और दक्षता बढ़े।

- निगरानी और पारदर्शिता में सुधार: समाधान पेशेवरों और ऋणदाताओं की समिति (CoC) की निगरानी को बढ़ाना ताकि निष्पक्ष और पारदर्शी निर्णय सुनिश्चित हो सके।

- विशेषीकृत IBC पीठें दिवाला मामलों को कुशलतापूर्वक संभाल सकती हैं।

- संशोधित हेयरकट मीट्रिक्स: IBBI सुझाव देता है कि हेयरकट को मूल ऋण मूल्य के बजाय प्रवेश के समय वास्तविक परिसंपत्ति मूल्य के आधार पर मापा जाए, ताकि वसूली की अधिक यथार्थवादी तस्वीर प्रस्तुत की जा सके।

- डेटा-आधारित निगरानी: विलंब की निगरानी, बाधाओं की पहचान और जवाबदेही में सुधार के लिए तकनीक एवं डेटा विश्लेषण का उपयोग करना।