पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

- हाल ही में विश्वास-आधारित शासन पर केंद्रित नीतिगत सुधारों ने भारत के व्यवसायिक वातावरण में उल्लेखनीय सुधार किया है। इसका प्रमाण सक्रिय पंजीकृत कंपनियों में 27% वृद्धि है — 2020–21 में 1.55 लाख से बढ़कर 2025–26 में 1.98 लाख तक।

प्रमुख रूपांतरणकारी नीतिगत सुधार

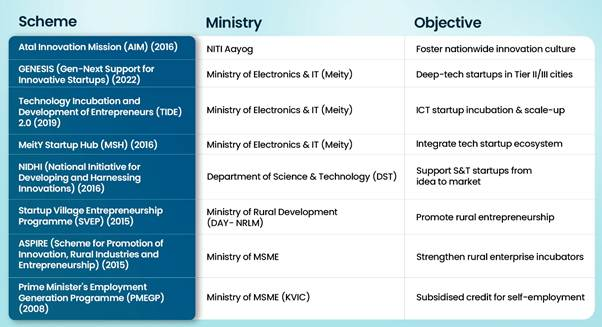

- स्टार्टअप पारिस्थितिकी तंत्र का विकास: स्टार्टअप इंडिया पहल के अंतर्गत पात्र कंपनियाँ उद्योग एवं आंतरिक व्यापार संवर्धन विभाग (DPIIT) से मान्यता प्राप्त कर सकती हैं।

- मान्यता प्राप्त स्टार्टअप्स को कर लाभ, सरल अनुपालन प्रक्रियाएँ और बौद्धिक संपदा अधिकार (IPR) का त्वरित निपटान मिलता है।

- क्रेडिट गारंटी योजना:

- सूक्ष्म एवं लघु उद्यमों हेतु क्रेडिट गारंटी योजना (CGTMSE): ₹10 करोड़ तक के ऋण समर्थन के लिए गारंटी प्रदान करती है।

- स्टार्टअप्स हेतु क्रेडिट गारंटी योजना (CGSS): स्टार्टअप्स को समर्थन देती है; संशोधित ढाँचे में गारंटी कवरेज बढ़ाकर प्रति पात्र उधारकर्ता की सीमा ₹10 करोड़ से ₹20 करोड़ कर दी गई है।

- निर्यातकों हेतु क्रेडिट गारंटी योजना (CGSE): प्रत्यक्ष एवं अप्रत्यक्ष निर्यातक MSMEs को ₹20,000 करोड़ तक का अतिरिक्त बिना जमानत ऋण समर्थन।

- क्रेडिट असेसमेंट मॉडल (CAM): सार्वजनिक क्षेत्र के बैंकों ने 2025 में MSME ऋण हेतु CAM लागू किया। यह मॉडल डिजिटल रूप से सत्यापित वित्तीय डेटा का उपयोग कर ऋण मूल्यांकन और जोखिम आकलन को स्वचालित करता है।

- सबका बीमा, सबकी रक्षा (बीमा कानून संशोधन) अधिनियम, 2025: विदेशी निवेश आकर्षित करने हेतु FDI सीमा 100% तक बढ़ाई गई।

- बीमा मध्यस्थों के लिए एकमुश्त पंजीकरण की व्यवस्था।

- शेयर हस्तांतरण अनुमोदन सीमा 1% से बढ़ाकर 5% की गई।

- विदेशी पुनर्बीमाकर्ताओं हेतु नेट ओन्ड फंड आवश्यकता ₹5,000 करोड़ से घटाकर ₹1,000 करोड़ की गई।

- दिवाला एवं शोधन अक्षमता संहिता (IBC), 2016: वित्तीय संकटग्रस्त कंपनियों के समयबद्ध समाधान और ऋणदाताओं की वसूली में सुधार कर भारत के दिवाला ढाँचे को रूपांतरित किया।

- GST 2.0 सुधार: 2025 में लागू सुधारों ने कर संरचना को सरल बनाया और अनुपालन लागत घटाई।

- GST करदाताओं का आधार 2017 में 60 लाख से बढ़कर जनवरी 2026 तक 1.6 करोड़ से अधिक हो गया, जो अधिक औपचारिकता का संकेत है।

- दंड एवं अभियोजन का युक्तिकरण: एकीकृत मूल्यांकन एवं दंड आदेश; अपील के दौरान दंड पर कोई ब्याज नहीं; पूर्व-निधि 20% से घटाकर 10% (मूल कर मांग पर)।

- पुनर्मूल्यांकन के बाद भी अद्यतन रिटर्न की अनुमति, अतिरिक्त 10% कर के साथ।

- पूर्ण कर और ब्याज भुगतान पर कम रिपोर्टिंग ही नहीं, बल्कि गलत रिपोर्टिंग पर भी दंड एवं अभियोजन से छूट।

- पुस्तकों का प्रस्तुत न करना और वस्तु-रूप में भुगतान पर TDS का अपराधीकरण समाप्त; छोटे अपराधों पर केवल जुर्माना।

भारत के व्यवसायिक वातावरण में चुनौतियाँ

- कार्यबल में कौशल अंतराल: उद्योग-संबंधी कौशल की कमी उत्पादकता और उन्नत तकनीकों को अपनाने की क्षमता को प्रभावित करती है।

- वैश्विक आर्थिक अनिश्चितता: भू-राजनीतिक तनाव, आपूर्ति श्रृंखला व्यवधान और वैश्विक वित्तीय अस्थिरता निवेश एवं व्यापार वृद्धि को प्रभावित करते हैं।

- MSMEs के लिए वित्त तक सीमित पहुँच: क्रेडिट गारंटी योजनाओं के बावजूद कई सूक्ष्म एवं लघु उद्यम समय पर और सुलभ ऋण प्राप्त करने में कठिनाई का सामना करते हैं।

- अवसंरचना अवरोध: कुछ क्षेत्रों में अपर्याप्त लॉजिस्टिक्स, परिवहन और डिजिटल अवसंरचना परिचालन लागत बढ़ाते हैं और प्रतिस्पर्धात्मकता घटाते हैं।

आगे की राह

- विभिन्न स्तरों पर नियामक समन्वय को सुदृढ़ करना और डिजिटल शासन प्लेटफ़ॉर्म का विस्तार करना व्यवसायिक सुधारों के सुचारू क्रियान्वयन एवं प्रशासनिक विलंब को कम कर सकता है।

- साथ ही, कौशल विकास को उद्योग की आवश्यकताओं के अनुरूप बनाना ऐसा कार्यबल तैयार करेगा जो नवाचार और सतत आर्थिक वृद्धि का समर्थन कर सके।

स्रोत: PIB

Previous article

लोकसभा में अध्यक्ष को पदच्युत करने के प्रस्ताव पर परिचर्चा

Next article

क्वांटम कम्प्यूटिंग