पाठ्यक्रम: GS3/ अर्थव्यवस्था

संदर्भ

केंद्रीय बजट 2026–27 में सार्वजनिक क्षेत्र के बैंकों (PSB) में सुधार के आगामी चरण की नीति दिशा प्रस्तुत किए जाने की संभावना है, जो दो समानांतर मार्गों पर आधारित होगी—कंसोलिडेशन 2.0 और सरकार के स्वामित्व का क्रमिक पतला करना।

सुधार क्या हैं?

- कंसोलिडेशन 2.0: सरकार पाँच सबसे छोटे PSBs को मध्यम आकार के बैंकों के साथ विलय करने पर विचार कर रही है, जिसके उद्देश्य हैं;

- पर्याप्त पैमाने, बैलेंस शीट की मजबूती और बाज़ार उपस्थिति वाले बैंक बनाना।

- PSB परिदृश्य में विखंडन को कम करना।

- स्वामित्व सुधार:

- FDI सीमा वृद्धि: विदेशी प्रत्यक्ष निवेश (FDI) सीमा को 20% से बढ़ाकर 49% करना।

- धीरे-धीरे हिस्सेदारी कम करना: स्वतंत्र पूंजी एकत्रित करने की अनुमति देने के लिए सरकार की हिस्सेदारी को लगभग 51% तक कम करना।

- निजीकरण: दो PSBs के निजीकरण के प्रस्तावों को पुनः प्रस्तुत करना।

- संचालनात्मक स्वायत्तता: PSB बोर्डों को अधिक स्वतंत्रता प्रदान करना।

भारत के बैंकों के प्रदर्शन को बढ़ावा देने वाले कारक

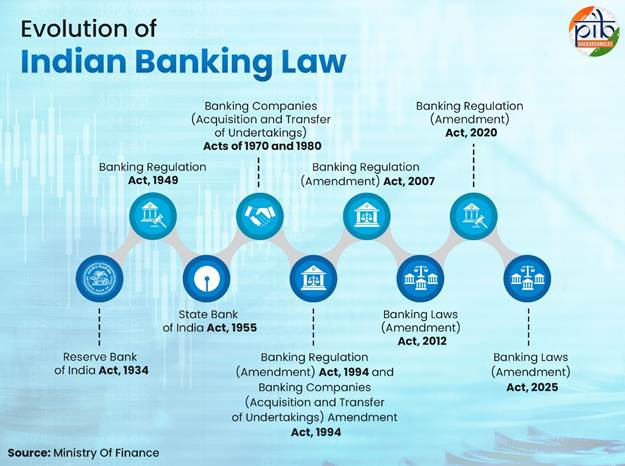

- एसेट क्वालिटी रिव्यू (AQR): 2015 में शुरू किया गया, जिसने बैंकों को अपने ऋण खातों की वास्तविक स्थिति को पहचानने के लिए मजबूर किया, छिपे हुए NPA को उजागर किया और पर्यवेक्षी ढाँचे को सुदृढ़ किया।

- प्रॉम्प्ट करेक्टिव एक्शन (PCA) फ्रेमवर्क: कमजोर बैंकों की स्थिति को पुनर्स्थापित करने में सहायता की, जिसके बाद 2020 तक 27 PSBs का विलय कर 12 किया गया।

- दिवाला और दिवालियापन संहिता (IBC): 2016 में प्रस्तुत की गई, साथ ही पूरक अदालत-बाह्य समाधान तंत्रों ने भारत की ऋण संस्कृति को बदल दिया और वसूली प्रक्रियाओं में सुधार किया।

- केंद्रित ऋण समाधान: ऋण वसूली न्यायाधिकरणों (DRTs) का वित्तीय अधिकार क्षेत्र ₹10 लाख से बढ़ाकर ₹20 लाख किया गया, जिससे वे उच्च-मूल्य वाले मामलों को प्राथमिकता दे सकें और वसूली दक्षता में सुधार कर सकें।

- RBI का तनावग्रस्त परिसंपत्तियों के समाधान हेतु सावधानीपूर्ण ढाँचा: तनावग्रस्त ऋणों की शीघ्र पहचान, रिपोर्टिंग और समयबद्ध समाधान को बढ़ावा देता है, जिसमें ऋणदाताओं को शीघ्र कार्रवाई करने के लिए प्रोत्साहन दिए जाते हैं।

भारत के बैंकिंग उद्योग में चुनौतियाँ

- ऋण खातों में छिपा तनाव: कम NPA आँकड़ों के बावजूद, वसूली नई चूक के अनुरूप नहीं रही है, विशेषकर महामारी-युग पुनर्गठन के बाद।

- बेसल III संक्रमण: बड़े बैंकों ने पूंजी बफर को सुदृढ़ किया है, लेकिन छोटे बैंकों को पूंजी पर्याप्तता, लीवरेज और तरलता मानदंडों को पूरा करने में चुनौतियों का सामना करना पड़ रहा है।

- वित्तीय समावेशन की बाधाएँ: ग्रामीण और पिछड़े क्षेत्रों में विस्तार डिजिटल साक्षरता, कनेक्टिविटी और वित्तीय जागरूकता की कमी के कारण बाधित है।

- बाज़ार एकाग्रता जोखिम: निरंतर कंसोलिडेशन प्रतिस्पर्धा को कम कर सकता है, जिससे दीर्घकाल में ग्राहक विकल्प, नवाचार और दक्षता प्रभावित हो सकती है।

आगे की राह

- संतुलित कंसोलिडेशन: भविष्य के विलयों को केवल आकार विस्तार के बजाय पूरक भौगोलिक क्षेत्रों, तकनीकी संगतता और संचालनात्मक तालमेल को प्राथमिकता देनी चाहिए।

- वित्तीय समावेशन को सुदृढ़ करना: डिजिटल अवसंरचना, वित्तीय साक्षरता और अंतिम-मील कनेक्टिविटी में निवेश आवश्यक है ताकि पहुँच को सार्थक उपयोग में बदला जा सके।

- साइबर सुरक्षा प्रबंधन: वित्तीय स्थिरता की रक्षा के लिए उन्नत पर्यवेक्षी निगरानी, स्ट्रेस टेस्टिंग और साइबर लचीलापन ढाँचे की आवश्यकता है।

Source: FE

Previous article

राष्ट्रीय सर्पदंश रोकथाम के लिए ICMR ने डेमोव मॉडल अपनाया

Next article

संक्षिप्त समाचार 15-12-2025