पाठ्यक्रम: GS3/अर्थव्यवस्था

संदर्भ

- हाल ही में केंद्रीय वित्त मंत्री की अध्यक्षता में आयोजित 56वीं GST परिषद ने आगामी पीढ़ी के GST सुधारों, अर्थात् GST 2.0 को मंजूरी दी है, जिसका उद्देश्य आम आदमी के जीवन को बेहतर बनाना और सभी के लिए व्यापार को आसान बनाना है, एक व्यापक दृष्टिकोण के साथ — “विकसित भारत 2047″।

GST 2.0 के बारे में (आगामी पीढ़ी के GST सुधार)

- इन सुधारों का उद्देश्य कर दरों को कम करना और विकास का एक सकारात्मक चक्र बनाना है। इनमें शामिल हैं: कम कीमतें, अधिक मांग, MSMEs को समर्थन, जीवन को सरल बनाना, व्यापक कर दायरा, विनिर्माण को बढ़ावा, राजस्व वृद्धि, आर्थिक गति और सामाजिक सुरक्षा।

मुख्य विशेषताएँ

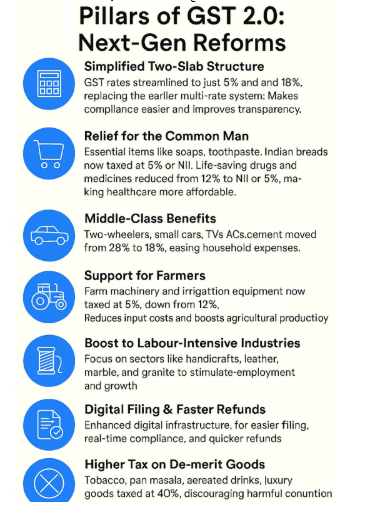

- कर संरचना का सरलीकरण GST स्लैब्स का पुनर्गठन सबसे महत्वपूर्ण बदलावों में से एक है। पहले की बहु-दर प्रणाली (5%, 12%, 18%, और 28%) को अब इस प्रकार सरल किया गया है:

- मानक दर: 18%

- मेरिट दर: 5%

- डी-मेरिट दर: 40% (चयनित विलासिता या हानिकारक वस्तुओं पर)

- शून्य (0%) और 40% श्रेणियाँ अब सेस तंत्र की जगह लेंगी।

- घरेलू राहत: दूध, पनीर, चपाती और पराठा जैसी आवश्यक वस्तुएँ अब कर-मुक्त हैं।

- साबुन, टूथपेस्ट, साइकिल और रसोई के सामान जैसी सामान्य वस्तुएँ 5% श्रेणी में आती हैं।

- पैकेज्ड फूड, नूडल्स, चॉकलेट और पेय पदार्थों पर दरों में कटौती की गई है, जिससे उपभोग बढ़ेगा और घरेलू बजट में राहत मिलेगी।

- स्वास्थ्य और बीमा को प्रोत्साहन: सभी जीवन और स्वास्थ्य बीमा उत्पाद अब GST-मुक्त हैं, जिससे कवरेज अधिक सुलभ हो गया है।

- कैंसर, दुर्लभ बीमारियों और दीर्घकालिक रोगों के लिए आवश्यक दवाओं और चिकित्सा उपकरणों पर दरों में कटौती की गई है।

- किसानों को समर्थन ट्रैक्टर, कृषि मशीनरी, उर्वरक और प्रमुख इनपुट्स पर अब केवल 5% GST लगेगा।

- इनवर्टेड ड्यूटी स्ट्रक्चर से खेती की लागत घटेगी और उत्पादकता बढ़ेगी।

- पारंपरिक उद्योगों को सशक्त बनाना हस्तशिल्प, संगमरमर, ग्रेनाइट और चमड़े के सामान पर GST दरों में कटौती से मांग बढ़ेगी और रोजगार सुरक्षित रहेगा।

- ये सुधार पारंपरिक उद्योगों को प्रतिस्पर्धी बनाते हैं और आजीविका को संरक्षित करते हैं।

- महत्वपूर्ण विसंगतियों का सुधार

- वस्त्र उद्योग: कृत्रिम फाइबर और यार्न पर GST को 5% करने से विकृति समाप्त होगी और मूल्य श्रृंखला सुदृढ़ होगी।

- सीमेंट: 28% से 18% GST में बदलाव से निर्माण लागत घटेगी और आवास व अधोसंरचना विकास को गति मिलेगी।

- हरित अर्थव्यवस्था: नवीकरणीय ऊर्जा उपकरणों और ऑटो घटकों पर दरों में कटौती से भारत के सतत विकास लक्ष्यों को समर्थन मिलेगा।

- GSTAT के माध्यम से संस्थागत सुदृढ़ीकरण वर्ष के अंत तक वस्तु एवं सेवा कर अपीलीय न्यायाधिकरण (GSTAT) के संचालन की घोषणा का उद्देश्य है:

- विवादों का शीघ्र समाधान

- सुसंगत निर्णय सुनिश्चित करना

- प्रणाली में विश्वास बढ़ाना

केंद्र और राज्यों के लिए प्रभाव

- GST केंद्र और राज्य दोनों की वित्तीय व्यवस्था के लिए महत्वपूर्ण है:

- CGST: केंद्र की कर प्राप्तियों का एक-चौथाई से भी कम; इसमें से 41% राज्यों को हस्तांतरित होता है।

- SGST: राज्यों की स्वयं की कर आय का 40% से अधिक हिस्सा।

- FY 2025-26 के बजट अनुमान में SGST संग्रह में 22% वृद्धि की संभावना है (₹10.8 ट्रिलियन), लेकिन अप्रैल–अगस्त में केवल 5.8% की वृद्धि हुई है।

- नई दरें और बाहरी व्यापार कारक संग्रह को आकार देने में निर्णायक भूमिका निभा सकते हैं।

- राजस्व की हानि

- H2 FY 2025-26 के लिए अनुमानित राजस्व प्रभाव: ₹48,000 करोड़

- वार्षिक प्रभाव: ₹96,000 करोड़ (राज्यों के लिए ₹67,700 करोड़, केंद्र के लिए ₹28,300 करोड़)

- राज्यों पर दबाव SGST हिस्सेदारी और केंद्रीय हस्तांतरण पर निर्भर करेगा। घाटे वाले राज्यों को राजस्व बढ़ाना या व्यय घटाना पड़ सकता है।

GST 2.0 में प्रमुख चिंताएँ

- दर तर्कसंगतता बनाम राजस्व अनिश्चितता: केवल दो स्लैब (5% और 18%) से राजस्व में उतार-चढ़ाव हो सकता है, विशेष रूप से उन राज्यों के लिए जो उच्च दर वाली वस्तुओं पर निर्भर हैं।

- राज्यों की स्वायत्तता: GST 2.0 में निर्णय लेने की शक्ति अभी भी केंद्रित है, जिससे राज्यों की लचीलापन सीमित हो जाती है।

- MSMEs पर अनुपालन भार: बार-बार फाइलिंग, डिजिटल चालान और ऑडिट से छोटे व्यवसायों पर दबाव बढ़ता है।

- ITC प्रतिबंध: देरी, असंगतियाँ और अवरुद्ध क्रेडिट से नकदी संकट उत्पन्न होता है।

- प्रौद्योगिकी और अवसंरचना अंतर: GSTN को वास्तविक समय डेटा और AI आधारित धोखाधड़ी पहचान को संभालने के लिए अपग्रेड करना होगा।

- विवाद और अनिश्चितता: बार-बार नियमों में बदलाव से अनुपालन भ्रम उत्पन्न होता है।

- छूट और जटिलता: स्लैब संरचना सरल है, लेकिन विशिष्ट वस्तुओं या क्षेत्रों के लिए कई छूट जटिलता को पुनः जन्म दे सकती हैं।

- क्षेत्रीय चिंताएँ: सेवा क्षेत्र (विशेष रूप से डिजिटल अर्थव्यवस्था) में कर उपचार को लेकर अस्पष्टता है।

- महत्वपूर्ण क्षेत्र बाहर: पेट्रोलियम, बिजली और रियल एस्टेट जैसे क्षेत्र अभी भी GST के दायरे से बाहर हैं, जिससे एक पूर्ण एकीकृत कर प्रणाली का लक्ष्य सीमित हो जाता है।

निष्कर्ष

- GST 2.0 केवल एक कर सुधार नहीं है — यह भारत की वित्तीय संरचना का रणनीतिक पुनर्गठन है।

- यह दरों को सरल बनाकर, नागरिकों को सशक्त बनाकर और प्रमुख क्षेत्रों को बढ़ावा देकर एक अधिक समावेशी एवं लचीली अर्थव्यवस्था की नींव रखता है।

| दैनिक मुख्य परीक्षा अभ्यास प्रश्न [प्रश्न] GST 2.0 की प्रमुख विशेषताओं पर चर्चा कीजिए और भारतीय अर्थव्यवस्था के विभिन्न क्षेत्रों पर इसके संभावित प्रभाव का मूल्यांकन कीजिए। क्या आपको लगता है कि GST 2.0 पूर्ववर्ती GST ढाँचे की कमियों को दूर करता है? |

Previous article

भारत के समुद्री सुधार: दिशा परिवर्तन का आह्वान

Next article

बहुध्रुवीय विश्व में भारत की सामरिक स्वायत्तता