पाठ्यक्रम :GS3/अर्थव्यवस्था

समाचार में

- भारतीय कंपनियाँ अपने वैश्विक विस्तार के उद्देश्य से अपने बाह्य प्रत्यक्ष विदेशी निवेश (FDI) में कम-कर वाले क्षेत्रों—जिन्हें सामान्यतः टैक्स हेवन कहा जाता है—के माध्यम से तीव्रता से वृद्धि कर रही हैं।

वर्तमान परिदृश्य

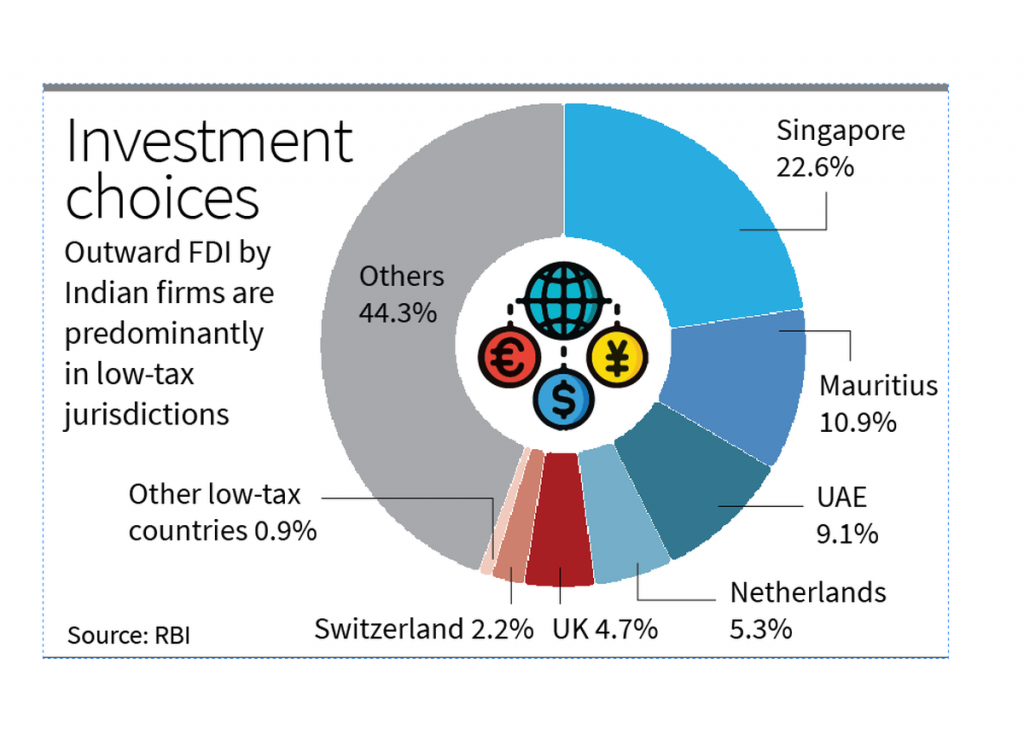

- कंपनियाँ अपने विदेशी निवेश को सिंगापुर, मॉरीशस, यूएई, नीदरलैंड्स, यूके और स्विट्ज़रलैंड जैसे कम-कर वाले क्षेत्रों (टैक्स हेवन) के माध्यम से निर्देशित कर रही हैं।

- आँकड़ों के अनुसार, वर्ष 2023-24 में भारत का 56% बाह्य FDI (₹3,488.5 करोड़ में से ₹1,946 करोड़) इन क्षेत्रों में गया।

- वर्ष 2024-25 की प्रथम तिमाही में यह बढ़कर 63% हो गया।

टैक्स हेवन को प्राथमिकता देने के कारण

- भारतीय कंपनियाँ अनुकूल कानूनी ढाँचे, द्विपक्षीय संधियाँ (जैसे भारत-मॉरीशस DTAA) और कम कॉर्पोरेट कर दरों के कारण टैक्स हेवन को प्राथमिकता देती हैं।

- भारत में FDI नियम और कराधान प्रायः प्रतिबंधात्मक होते हैं।

- विशेषज्ञों का कहना है कि अमेरिका द्वारा भारतीय आयातों पर उच्च टैरिफ कंपनियों को भविष्य में इन टैरिफ से बचने के लिए विदेशों में सहायक कंपनियाँ स्थापित करने के लिए प्रेरित कर सकता है।

- सिंगापुर और यूएई जैसे रणनीतिक स्थान व्यापक बाजारों तक पहुँच के लिए गेटवे के रूप में कार्य करते हैं।

- टैक्स हेवन में लचीले वित्तीय नियम पूंजी के प्रवाह और निवेश संरचना को सरल बनाते हैं।

- स्पेशल पर्पज़ व्हीकल्स (SPVs) टैक्स हेवन में अंतरराष्ट्रीय निवेशकों को आकर्षित करने और हिस्सेदारी के पतला करने की प्रक्रिया को सुगम बनाते हैं।

भारत की अर्थव्यवस्था पर प्रभाव

- टैक्स हेवन के माध्यम से लाभ प्रवाहित करने से भारत के कर योग्य आय आधार में कमी आ सकती है।

- टैक्स हेवन का संबंध प्रायः धन शोधन और बेस एरोशन से होता है।

- राउंड-ट्रिपिंग का खतरा बढ़ता है, जिसमें भारतीय धन विदेश भेजा जाता है और फिर FDI के रूप में भारत में पुनः निवेश किया जाता है।

- विदेशी संरचना पर अत्यधिक निर्भरता भारतीय परिचालनों में प्रत्यक्ष निवेश को कम कर सकती है, जिससे रोजगार सृजन और स्थानीय विकास प्रभावित होता है।

- भारतीय अधिकारियों के लिए अंतिम निवेश गंतव्यों को ट्रैक करना और अनुपालन सुनिश्चित करना कठिन हो जाता है।

उठाए गए कदम

- भारत ने टैक्स हेवन से जुड़े FDI की चुनौतियों से निपटने के लिए कई सुधार शुरू किए हैं, जिनमें शामिल हैं:

- मॉरीशस और सिंगापुर के साथ संधियों का पुनः वार्ता, जिसमें दुरुपयोग विरोधी प्रावधान शामिल किए गए।

- भारत OECD की बेस एरोशन एंड प्रॉफिट शिफ्टिंग (BEPS) पहल का हिस्सा है, जिसका उद्देश्य लाभ स्थानांतरण को रोकना है।

- सरकार ने FDI मानदंडों को सरल बनाया, क्षेत्रीय सीमा बढ़ाई, और जन विश्वास सुधार लागू किए ताकि व्यापार करने में आसानी हो।

निष्कर्ष और आगे की राह

- भारतीय कंपनियाँ टैक्स हेवन का उपयोग केवल कर लाभ के लिए नहीं, बल्कि रणनीतिक और परिचालन कारणों से भी करती हैं।

- हालाँकि यह वैश्विक विस्तार को समर्थन देता है, लेकिन यह भारत की कर प्रणाली, नियमों और घरेलू निवेश के लिए चुनौती भी प्रस्तुत करता है।

- इस संतुलन को बनाए रखने के लिए भारत को व्यापार करने में आसानी, नियमों को सरल बनाने और अंतरराष्ट्रीय कर सहयोग को मजबूत करने की दिशा में कार्य करना चाहिए ताकि बाह्य FDI से अर्थव्यवस्था को लाभ मिल सके।

- इसके अतिरिक्त, अंतरराष्ट्रीय सहयोग कर मानकों को लागू करने और अवैध प्रवाह को रोकने के लिए आवश्यक है।

- एक संतुलित, सुधार-आधारित दृष्टिकोण वैश्विक महत्वाकांक्षाओं को समर्थन देने के साथ-साथ राजकोषीय अखंडता को बनाए रखने के लिए अनिवार्य है।

Source :TH

Next article

संक्षिप्त समाचार 15-09-2025