पाठ्यक्रम: GS3/भारतीय अर्थव्यवस्था

संदर्भ

- हाल ही में, डॉ. अरविंद पनगड़िया की अध्यक्षता में गठित 16वीं वित्त आयोग की रिपोर्ट संसद में प्रस्तुत की गई, जो वर्ष 2026-27 से 2030-31 तक की पाँच वर्षीय अवधि से संबंधित है।

| वित्त आयोग (FC) के लिए संवैधानिक प्रावधान अनुच्छेद 280: यह भारत के राष्ट्रपति को प्रत्येक पाँच वर्ष में अथवा आवश्यकता पड़ने पर उससे पहले वित्त आयोग गठित करने का निर्देश देता है। – इसमें निर्दिष्ट है कि आयोग में एक अध्यक्ष और चार अन्य सदस्य होंगे। – भारत की संसद को सदस्यों की योग्यताओं तथा चयन की विधि निर्धारित करने का अधिकार है। अनुच्छेद 280(3): करों की शुद्ध आय का संघ और राज्यों के बीच वितरण; – राज्यों के बीच हिस्सेदारी का आवंटन; – भारत की संचित निधि से राज्यों को अनुदान देने के सिद्धांत; – पंचायतों और नगरपालिकाओं को पूरक संसाधन उपलब्ध कराने हेतु राज्यों के संसाधनों को बढ़ाने के उपाय; – सुदृढ़ लोक वित्त के हित में राष्ट्रपति द्वारा संदर्भित अन्य कोई विषय। अनुच्छेद 281: राष्ट्रपति को वित्त आयोग की रिपोर्ट संसद के दोनों सदनों के समक्ष प्रस्तुत करना आवश्यक है। – इसमें उठाए गए कदमों पर एक स्पष्टीकरणात्मक ज्ञापन भी सम्मिलित होता है। अनुच्छेद 270: संघीय करों को राज्यों के साथ साझा करने का संवैधानिक आधार प्रदान करता है। – वित्त आयोग यह अनुशंसा करता है कि इस विभाज्य कोष का वितरण किस प्रकार किया जाए। अनुच्छेद 275 (राज्यों को अनुदान): संसद को भारत की संचित निधि से राज्यों को अनुदान प्रदान करने का अधिकार देता है। – वित्त आयोग ऐसे अनुदानों के सिद्धांत और राशि की अनुशंसा करता है। अनुच्छेद 243H एवं 243X (स्थानीय निकाय वित्त): राज्यों को पंचायतों और नगरपालिकाओं को कर लगाने तथा अनुदान प्राप्त करने का अधिकार देने में सक्षम बनाते हैं। – वित्त आयोग स्थानीय निकायों हेतु राज्यों की निधियों को बढ़ाने के उपायों की अनुशंसा करता है। अनुच्छेद 266 (भारत की संचित निधि): वित्त आयोग द्वारा अनुशंसित सभी अनुदान भारत की संचित निधि पर आरोपित होते हैं। कानूनी प्रावधान वित्त आयोग (विविध प्रावधान) अधिनियम, 1951: इसे अनुच्छेद 280(1) के अंतर्गत अधिनियमित किया गया। – यह वित्त आयोग के सदस्यों की योग्यताओं, कार्यकाल और सेवा की शर्तों को निर्धारित करता है। राष्ट्रपति का संदर्भाधिकार: राष्ट्रपति वित्त आयोग को अनुच्छेद 280 में स्पष्ट रूप से सूचीबद्ध विषयों से परे अतिरिक्त राजकोषीय मामलों का संदर्भ दे सकते हैं। |

16वीं वित्त आयोग की रिपोर्ट (2026–31)

- केंद्रीय करों में राज्यों का हिस्सा: आयोग ने अनुशंसा की है कि केंद्रीय करों के विभाज्य कोष का 41% राज्यों को हस्तांतरित किया जाए, जो 15वीं वित्त आयोग द्वारा अनुशंसित हिस्सेदारी के समान है।

- विभाज्य कोष की गणना केंद्र की सकल कर आय से उपकर, अधिभार और कर संग्रहण की लागत को घटाने के बाद की जाती है।

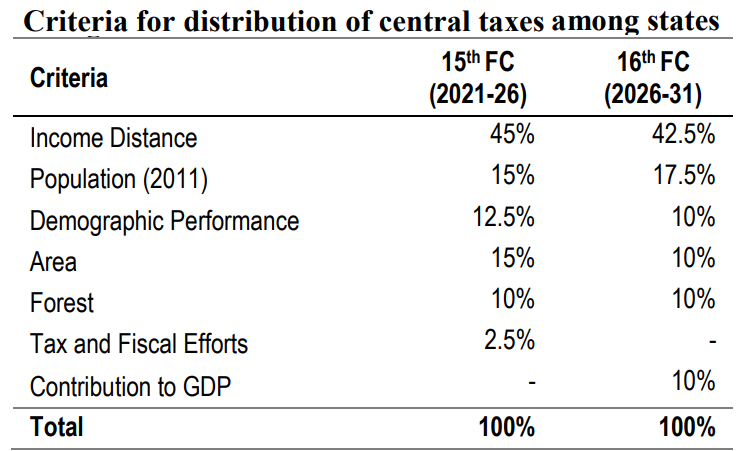

- आय दूरी (प्रति व्यक्ति सकल राज्य घरेलू उत्पाद दूरी): निम्न आय स्तर वाले राज्यों को समानता को बढ़ावा देने हेतु अधिक हिस्सा दिया जाता है।

- आय दूरी को किसी राज्य के प्रति व्यक्ति सकल राज्य घरेलू उत्पाद (GSDP) और शीर्ष तीन बड़े राज्यों के औसत प्रति व्यक्ति GSDP के बीच अंतर के रूप में परिभाषित किया गया है।

- गणना में वर्ष 2018–19 से 2023–24 तक का औसत आँकड़ा लिया गया है, जिसमें महामारी वर्ष को शामिल नहीं किया गया है।

- जनसंख्या (2011 की जनगणना): हस्तांतरण को जनसंख्या हिस्सेदारी से जोड़ा गया है, जो 2011 की जनगणना पर आधारित है। यह हाल के आयोगों द्वारा अपनाए गए दृष्टिकोण की निरंतरता है।

- जनसांख्यिकीय प्रदर्शन: 16वीं वित्त आयोग ने इसे पुनर्परिभाषित किया है ताकि यह 1971 से 2011 के बीच जनसंख्या वृद्धि को दर्शाए, न कि कुल प्रजनन दर (TFR) को।

- जिन राज्यों ने जनसंख्या वृद्धि को सफलतापूर्वक नियंत्रित किया है, उन्हें अधिक हिस्सा देकर पुरस्कृत किया गया है।

- वन आच्छादन: आयोग ने इस मानदंड के दायरे का विस्तार करते हुए सघन, मध्यम सघन और खुले वनों को शामिल किया है।

- इसमें कुल वन क्षेत्र में हिस्सेदारी तथा वर्ष 2015 से 2023 के बीच वन क्षेत्र में वृद्धि दोनों को ध्यान में रखा गया है।

- सकल घरेलू उत्पाद (GDP) में योगदान: 16वीं वित्त आयोग द्वारा प्रस्तुत एक नया मानदंड, जो किसी राज्य के राष्ट्रीय GDP में योगदान को मापता है।

- यह राज्यों के GSDP को सभी राज्यों के सापेक्ष वर्गमूल पद्धति से आकलित करता है।

- यह पूर्ववर्ती कर एवं राजकोषीय प्रयास मानदंड को प्रतिस्थापित करता है और राष्ट्रीय विकास में आर्थिक रूप से सशक्त राज्यों की भूमिका को मान्यता देता है।

अनुदान (Grants-in-Aid)

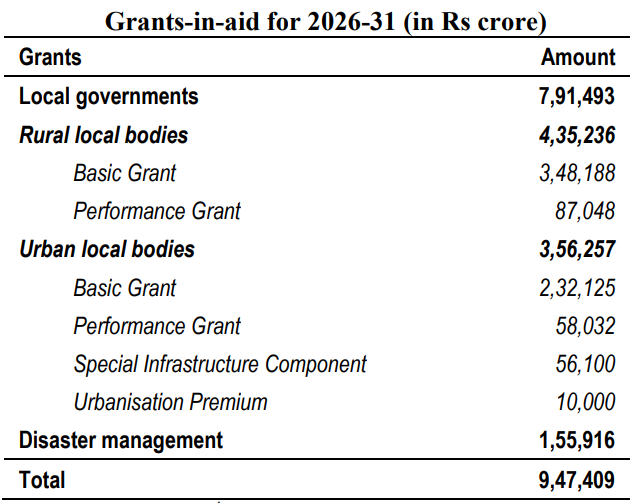

- आयोग ने पाँच वर्षीय अवधि के दौरान ₹9.47 लाख करोड़ मूल्य के अनुदानों की अनुशंसा की है। ये मुख्यतः स्थानीय निकायों और आपदा प्रबंधन की ओर निर्देशित हैं।

- 16वीं वित्त आयोग ने राजस्व घाटा अनुदान, क्षेत्र-विशिष्ट अनुदान तथा राज्य-विशिष्ट अनुदानों को समाप्त कर दिया है, जो सरल और परिणामोन्मुख हस्तांतरण की दिशा में परिवर्तन का संकेत देता है।

स्थानीय निकायों हेतु अनुदान

- स्थानीय निकायों के लिए कुल ₹8 लाख करोड़ की अनुशंसा की गई है, जिसमें ग्रामीण स्थानीय निकायों हेतु ₹4.4 लाख करोड़ और शहरी स्थानीय निकायों हेतु ₹3.6 लाख करोड़ शामिल हैं।

- ये अनुदान निम्न प्रकार से विभाजित हैं:

- मूलभूत अनुदान (80%) – जिनमें से आधे बिना शर्त हैं, जबकि शेष स्वच्छता, ठोस अपशिष्ट प्रबंधन और जल प्रबंधन से जुड़े हुए हैं।

- प्रदर्शन-आधारित अनुदान (20%) – जो राज्यों द्वारा स्थानीय निकायों को किए गए हस्तांतरण और स्वयं के राजस्व स्रोतों में वृद्धि से जुड़े हैं।

- सभी अनुदान प्रवेश-स्तरीय शर्तों के अधीन हैं, जिनमें स्थानीय निकायों का संवैधानिक कार्यान्वयन, लेखा-परीक्षित खातों का प्रकाशन और राज्य वित्त आयोगों का समय पर गठन शामिल है।

- विशेष घटक :

- अपशिष्ट जल प्रबंधन हेतु ₹56,100 करोड़ के विशेष अवसंरचना अनुदान, उन शहरों के लिए जिनकी जनसंख्या 10–40 लाख के बीच है।

- शहरीकरण प्रीमियम अनुदान ₹10,000 करोड़, एकमुश्त सहायता के रूप में, परिधि-शहरी क्षेत्रों के एकीकरण और ग्रामीण-से-शहरी संक्रमण नीतियों के निर्माण हेतु।

आपदा प्रबंधन अनुदान

- आयोग ने राज्य आपदा राहत एवं प्रबंधन कोष हेतु ₹2,04,401 करोड़ की अनुशंसा की है।

- केंद्र का हिस्सा: उत्तर-पूर्वी और हिमालयी राज्यों के लिए 90%, अन्य राज्यों के लिए 75%।

राजकोषीय रोडमैप एवं ऋण स्थिरता

- 16वीं वित्त आयोग ने मध्यम अवधि का राजकोषीय समेकन मार्ग प्रस्तुत किया है, जिसमें अनुशंसा की गई है कि:

- केंद्र अपना राजकोषीय घाटा वर्ष 2030–31 तक GDP के 3.5% तक घटाए।

- राज्य अपने राजकोषीय घाटे को GSDP के 3% तक सीमित रखें।

- एक प्रमुख अनुशंसा है कि ऑफ-बजट उधारी को सख्ती से समाप्त किया जाए, तथा राजकोषीय घाटा और ऋण की परिभाषा का विस्तार कर सभी देनदारियों को सम्मिलित किया जाए।

- 16वीं वित्त आयोग का अनुमान है कि केंद्र-राज्य सम्मिलित ऋण वर्ष 2026–27 में GDP के 77.3% से घटकर 2030–31 में 73.1% हो जाएगा।

16वीं वित्त आयोग की प्रमुख चिंताएँ एवं मुद्दे :

- ऊर्ध्वाधर हस्तांतरण असंतुलन: संघीय राजस्व शक्तियों और राज्यों की व्यय जिम्मेदारियों के बीच लगातार असमानता।

- उपकर और अधिभार (जो विभाज्य कोष से बाहर हैं) ने राज्यों को प्रभावी हस्तांतरण घटा दिया है।

- स्वास्थ्य, शिक्षा और शहरी सेवाओं जैसी विस्तारित जिम्मेदारियों के बावजूद राज्यों के लिए राजकोषीय स्थान संकुचित हो रहा है।

- राज्यों के बीच क्षैतिज असंतुलन: उच्च आय और निम्न आय वाले राज्यों के बीच बढ़ती खाई।

- जनसांख्यिकीय प्रदर्शन को पुरस्कृत करने बनाम विकास घाटे को संबोधित करने पर बहस।

- वर्तमान आय-दूरी सूत्र बहुआयामी अभाव को पर्याप्त रूप से नहीं दर्शा सकता।

- उप-राष्ट्रीय ऋण एवं राजकोषीय दबाव: कोविड-19 के बाद राज्यों का ऋण स्तर तीव्रता से बढ़ा।

- बजट से बाहर की उधारी और सार्वजनिक उपक्रमों पर बढ़ती निर्भरता।

- दीर्घकालिक राजकोषीय स्थिरता और छिपी हुई देनदारियाँ।

- सार्वजनिक व्यय की गुणवत्ता: हस्तांतरण प्रायः परिणामों के बजाय मात्रात्मकता पर केंद्रित।

- शर्तबद्ध और क्षेत्र-विशिष्ट अनुदानों की कमजोर निगरानी।

- अधिक आवंटन के बावजूद सेवा प्रदायगी में अक्षमता।

- जलवायु परिवर्तन एवं आपदा संवेदनशीलता: वर्तमान वित्त आयोग ढाँचे आपदा राहत को प्रासंगिक के बजाय आकस्मिक मानते हैं।

- जलवायु-संवेदनशील राज्यों को बार-बार राजकोषीय आघातों का सामना करना पड़ता है।

- औपचारिक जलवायु राजकोषीय जोखिम सूचकांक का अभाव।

- शहरी स्थानीय निकाय (ULBs) एवं पंचायती राज संस्थाएँ (PRIs):

- दीर्घकालिक अपर्याप्त वित्तपोषण और कमजोर स्वयं-राजस्व क्षमता।

- बंधित अनुदानों पर निर्भरता से स्वायत्तता में कमी।

- संवैधानिक समर्थन के बावजूद स्थानीय सरकारें राजकोषीय रूप से कमजोर बनी हुई हैं।

- डेटा विश्वसनीयता एवं पारदर्शिता:

- राज्य-स्तरीय राजकोषीय आँकड़ों में विलंब या असंगति पर निर्भरता।

- लेखांकन पद्धतियों के कारण वास्तविक राजकोषीय स्थिति का आकलन कठिन।

संरचनात्मक सुधार अनुशंसाएँ

- विद्युत क्षेत्र सुधार: राज्यों को विद्युत वितरण कंपनियों (DISCOMs) के निजीकरण हेतु प्रोत्साहित किया गया है।

- 16वीं वित्त आयोग ने एक विशेष प्रयोजन वाहन (SPV) बनाने का सुझाव दिया है, जो पुराने ऋण को समाहित करे और निजीकरण के बाद पूंजी सहायता योजनाओं से पुनर्भुगतान जोड़े।

- सब्सिडी युक्तिकरण: आयोग ने सब्सिडी व्यय की समीक्षा का आह्वान किया है, विशेषकर कमजोर लक्ष्यीकरण वाली बिना शर्त नकद हस्तांतरण योजनाओं की।

- यह स्पष्ट बहिष्करण मानदंड, मानकीकृत लेखांकन और बजट से बाहर की उधारी द्वारा सब्सिडी वित्तपोषण की समाप्ति की अनुशंसा करता है।

- सार्वजनिक क्षेत्र उपक्रम सुधार: आयोग ने 308 निष्क्रिय राज्य सार्वजनिक क्षेत्र उपक्रमों (SPSEs) की समीक्षा और समापन की पहचान की है।

- यह राज्य-स्तरीय विनिवेश नीतियों और निरंतर चार वर्षों में से तीन वर्षों तक घाटा करने वाले उपक्रमों के लिए अनिवार्य मंत्रिमंडलीय समीक्षा की अनुशंसा करता है।

अन्य अनुशंसाएँ

- ऊर्ध्वाधर हस्तांतरण सुधार: राज्यों के हिस्से की पुनः समीक्षा; अधिक उपकर और अधिभार को विभाज्य कोष में सम्मिलित करना।

- क्षैतिज हस्तांतरण मानदंड परिष्करण: बहुआयामी अभाव संकेतकों का परिचय; समानता, दक्षता और जनसांख्यिकीय जिम्मेदारी में संतुलन।

- ऋण एवं राजकोषीय जिम्मेदारी सुधार: ऋण कटौती और राजकोषीय पारदर्शिता हेतु प्रोत्साहन-आधारित अनुदान; बजट से बाहर की उधारी का स्पष्ट उपचार।

- परिणाम-आधारित हस्तांतरण: इनपुट-आधारित से प्रदर्शन-आधारित अनुदानों की ओर बदलाव; निगरानी और मूल्यांकन तंत्र को सुदृढ़ करना।

- जलवायु राजकोषीय संघवाद का मुख्यधारा में लाना: जलवायु संवेदनशीलता-आधारित अनुदान; लचीलापन और अनुकूलन हेतु समर्पित वित्तपोषण खिड़कियाँ।

- स्थानीय सरकार वित्त को सुदृढ़ करना: ULBs और PRIs हेतु पूर्वानुमेय, बिना शर्त अनुदान; संपत्ति कर और उपयोगकर्ता शुल्क सुधारों हेतु प्रोत्साहन।

निष्कर्ष

- 16वें वित्त आयोग की रिपोर्ट में राजकोषीय अनुशासन, पारदर्शिता, पर्यावरणीय सततता तथा संरचनात्मक सुधारों पर सशक्त बल दिया गया है, साथ ही संसाधनों के वितरण में समानता बनाए रखने पर भी बल दिया गया है।

- यह अनुदानों के सरलीकरण, ऑफ-बजट देनदारियों को हतोत्साहित करने तथा सुशासन और आर्थिक प्रदर्शन को प्रोत्साहन देने के माध्यम से भारत के सहकारी संघीय ढांचे को सुदृढ़ करने और दीर्घकालिक राजकोषीय सततता सुनिश्चित करने का प्रयास करती है।

| मुख्य परीक्षा दैनिक अभ्यास प्रश्न [प्रश्न] सोलहवें वित्त आयोग द्वारा अंतर-राज्यीय कर विभाजन (कर हस्तांतरण) सूत्र का पुनर्संतुलन विकास को प्रोत्साहन देने और समानता से जुड़ी चिंताओं के बीच संतुलन स्थापित करने का प्रयास करता है। भारत में सहकारी संघवाद और समावेशी विकास के संदर्भ में इसकी चर्चा कीजिए। |