पाठ्यक्रम: GS3/अर्थव्यस्था

संदर्भ

- हाल ही में भारत के राष्ट्रपति ने देश की आर्थिक दिशा को आकार देने में भारत के बैंकिंग क्षेत्र की परिवर्तनकारी भूमिका को रेखांकित किया।

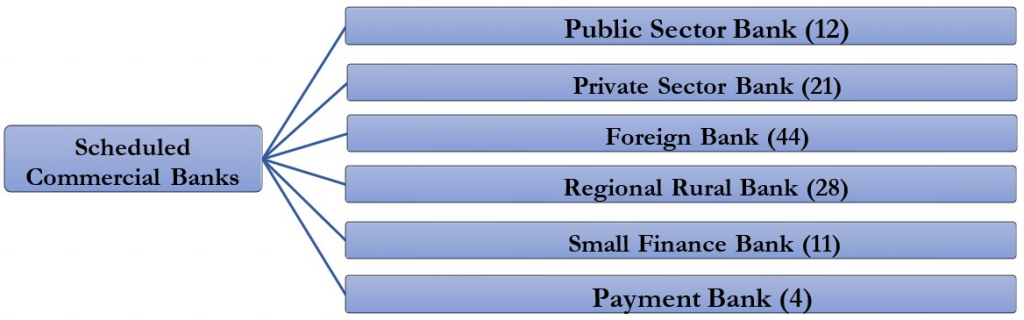

भारत में बैंकिंग उद्योग के बारे में

- भारत का बैंकिंग क्षेत्र एक वित्तीय मध्यस्थ है, जो ऋण वितरण, तरलता प्रबंधन, वित्तीय समावेशन का प्रमुख माध्यम है और समष्टि आर्थिक प्रबंधन की परिचालन रीढ़ के रूप में कार्य करता है।

- सहकारी और स्थानीय क्षेत्रीय बैंक: विशेष बाजारों और ग्रामीण जनसंख्या की सेवा करते हैं।

- विकास वित्तीय संस्थान: जैसे NABARD, SIDBI और IDBI—कृषि, लघु उद्योगों और अवसंरचना को सेवा प्रदान करते हैं।

- गैर-बैंकिंग वित्तीय कंपनियाँ (NBFCs): 9,000 से अधिक पंजीकृत संस्थाएँ वंचित वर्गों को ऋण वितरण में सहायता करती हैं।

भारत के राष्ट्र निर्माण में बैंकिंग उद्योग की भूमिका

- मौद्रिक प्रबंधन में भूमिका: भारतीय रिज़र्व बैंक (RBI) मौद्रिक प्राधिकरण के रूप में अपनी नीति को लागू करने के लिए बैंकों का उपयोग करता है:

- ब्याज दर संचरण: रेपो दर में परिवर्तन सीधे तौर पर बैंकों की ऋण और जमा दरों को प्रभावित करता है।

- तरलता संचालन: बैंक RBI की वेरिएबल रेट रेपो (VRR) और रिवर्स रेपो (VRRR) नीलामी में भाग लेते हैं ताकि अल्पकालिक तरलता का प्रबंधन हो सके।

- ऋण विस्तार: व्यक्तिगत ऋण, सेवाओं और कृषि के माध्यम से मौद्रिक संचरण एवं आर्थिक गतिविधियों को समर्थन मिलता है।

- राजकोषीय प्रबंधन में भूमिका:

- सार्वजनिक ऋण प्रबंधन: बैंक सरकारी प्रतिभूतियों (G-Secs) में निवेश करते हैं, जिससे राजकोषीय घाटे को वित्तपोषण मिलता है।

- सब्सिडी वितरण: डायरेक्ट बेनिफिट ट्रांसफर (DBT) के माध्यम से बैंक कल्याणकारी योजनाओं जैसे पीएम-किसान और LPG सब्सिडी का कुशल वितरण सुनिश्चित करते हैं।

- प्रधानमंत्री जन धन योजना जैसी पहलें, जिनके माध्यम से 56 करोड़ से अधिक शून्य-बैलेंस बैंक खाते खोले गए हैं।

- डिजिटल उपकरण जैसे UPI, मोबाइल बैंकिंग और डिजिटल वॉलेट्स ने विशेष रूप से दूरस्थ क्षेत्रों में वित्तीय सेवाओं की पहुंच में क्रांति ला दी है।

- कर संग्रह और रिफंड: बैंक आयकर, GST एवं सीमा शुल्क के लिए डिजिटल भुगतान की सुविधा प्रदान करते हैं, जिससे राजकोषीय संचालन सुव्यवस्थित होता है।

- आर्थिक वृद्धि और ऋण विस्तार: वित्त मंत्रालय के अनुसार, भारतीय बैंकिंग प्रणाली जमाकर्ताओं से उधारकर्ताओं तक संसाधनों का कुशल आवंटन करती है, जिससे आर्थिक दक्षता और वृद्धि को बढ़ावा मिलता है।

- MSMEs को समर्थन: बैंक सूक्ष्म, लघु एवं मध्यम उद्यमों को अनुकूलित ऋण समाधान प्रदान करते हैं, जो रोजगार और नवाचार के प्रमुख चालक हैं।

- अवसंरचना वित्तपोषण: बैंकों से दीर्घकालिक वित्तपोषण सड़कों, रेलवे, बंदरगाहों और डिजिटल अवसंरचना को समर्थन देता है—जो राष्ट्रीय विकास के लिए आवश्यक हैं।

- कृषि को समर्थन और ग्रामीण अर्थव्यवस्थाओं को बढ़ावा: बैंक वित्तीय साक्षरता कार्यक्रमों और एग्री-टेक पहलों के माध्यम से कृषि को अधिक सतत एवं लाभकारी बना सकते हैं।

- किसान क्रेडिट कार्ड को रूपे कार्ड में परिवर्तित करने से ग्रामीण वित्तीय सशक्तिकरण को बढ़ावा मिलता है।

भारत के बैंकिंग उद्योग की चिंताएँ और चुनौतियाँ

- एसेट गुणवत्ता और गैर-निष्पादित परिसंपत्तियाँ (NPAs):

- छिपे हुए दबाव: ऋण वसूली, विशेष रूप से संकट के बाद के पुनर्गठन में, ऋण चूक के साथ सामंजस्यशील नहीं है।

- क्षेत्रीय कमज़ोरियाँ: MSMEs और कृषि क्षेत्र को ऋण पहुँच संबंधी समस्याओं का सामना करना पड़ रहा है, जिससे डिफ़ॉल्ट जोखिम बढ़ रहा है।

- पूंजी पर्याप्तता और बेसल III अनुपालन:

- बेसल III संक्रमण: बड़े बैंक अनुकूलन कर रहे हैं, लेकिन छोटे संस्थानों को वैश्विक मानकों को पूरा करने में कठिनाई हो सकती है।

- अंतर-बैंक संबंध: उच्च आपसी जुड़ाव वित्तीय आघातों के दौरान प्रणालीगत जोखिम को बढ़ाता है।

- वित्तीय समावेशन बनाम लाभप्रदता:

- ग्रामीण पहुंच: बैंक वंचित क्षेत्रों में विस्तार कर रहे हैं, लेकिन डिजिटल साक्षरता और अवसंरचना की कमी बनी हुई है।

- नेट इंटरेस्ट मार्जिन: भारतीय बैंक वैश्विक समकक्षों की तुलना में उच्च मार्जिन बनाए रखते हैं, जिससे दक्षता और प्रतिस्पर्धा पर प्रश्न उठते हैं।

- प्रतिस्पर्धा और समेकन:

- प्रतिस्पर्धा में कमी: विलय से बाजार एकाग्रता और ग्राहक विकल्पों में कमी हो सकती है।

- जोखिम लेने का व्यवहार: निजी बैंकों के बीच तीव्र प्रतिस्पर्धा जोखिमपूर्ण ऋण और निवेश रणनीतियों को उत्पन्न कर सकती है।

- साइबर सुरक्षा खतरे:

- खतरों के प्रकार: फ़िशिंग, रैनसमवेयर, DDoS हमले और नकली ऐप्स वित्तीय स्थिरता के लिए गंभीर जोखिम उत्पन्न करते हैं।

- उच्च जोखिम: भारत में रिपोर्ट किए गए सभी साइबर घटनाओं में लगभग एक-पाँचवां हिस्सा बैंकों से संबंधित होता है।

भारत के बैंकिंग उद्योग में प्रमुख सुधार

- बैंकिंग कानून (संशोधन) अधिनियम, 2025: इसने पाँच प्रमुख बैंकिंग कानूनों में 19 संशोधन किए:

- शासन सुधार: सहकारी बैंकों में निदेशकों का कार्यकाल 97वें संविधान संशोधन के अनुरूप किया गया।

- लेखा परीक्षा सुधार: सार्वजनिक क्षेत्र के बैंकों (PSBs) को वैधानिक लेखा परीक्षकों को प्रतिस्पर्धी पारिश्रमिक देने की अनुमति दी गई, जिससे लेखा गुणवत्ता में सुधार हुआ।

- निवेशक संरक्षण: PSBs अब अप्राप्त शेयरों और बॉन्ड रिडेम्पशन राशि को निवेशक शिक्षा और संरक्षण निधि (IEPF) में स्थानांतरित कर सकते हैं।

- महत्वपूर्ण हित सीमा: ₹5 लाख से संशोधित होकर ₹2 करोड़ कर दी गई, जिससे पुरानी परिभाषाओं का आधुनिकीकरण हुआ।

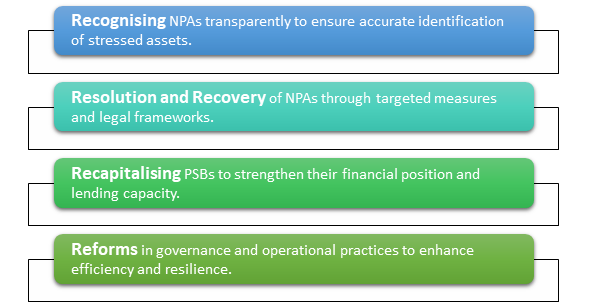

- PSB पुनरुद्धार के लिए 4R रणनीति (2014): इसमें शामिल हैं:

- बैंक बोर्ड ब्यूरो (BBB): बैंक नेतृत्व के लिए पेशेवर चयन।

- पूंजी नियोजन और शासन के लिए रणनीतिक मार्गदर्शन।

- अपराधमुक्ति और अनुपालन में सहजता:

- जन विश्वास विधेयक 2.0, केंद्रीय बजट 2025 में प्रस्तावित:

- वित्तीय कानूनों में 100 से अधिक प्रावधानों को अपराधमुक्त करना।

- MSMEs और स्टार्टअप्स के लिए अनुपालन को सरल बनाना।

- विश्वास-आधारित नियामक ढांचे को बढ़ावा देना।

- जन विश्वास विधेयक 2.0, केंद्रीय बजट 2025 में प्रस्तावित:

Previous article

सशक्त महिलाएं ही विकसित भारत की नींव

Next article

मेजराना कण