पाठ्यक्रम :GS 3/अर्थव्यवस्था

समाचार में

- भारत के निवेश पारिस्थितिकी तंत्र और बाह्य वाणिज्यिक उधार (ECBs) में विगत कुछ वर्षों में महत्त्वपूर्ण विकास हुआ है।

परिचय

- भारतीय स्टेट बैंक (SBI) की हालिया रिपोर्ट में निवेश घोषणाओं, निजी क्षेत्र के योगदान और कॉर्पोरेट वित्तपोषण में ECBs की भूमिका के रुझानों पर प्रकाश डाला गया है।

- भारत में घरेलू शुद्ध वित्तीय बचत (HNFS) वित्त वर्ष 23 में 5.0% से बढ़कर वित्त वर्ष 24 में GDP का 5.3% हो गई।

- हाल के वर्षों में GDP के हिस्से के रूप में निवेश में सुधार हुआ है, जिसका नेतृत्व सरकार और निजी क्षेत्र दोनों के योगदान से हुआ है।

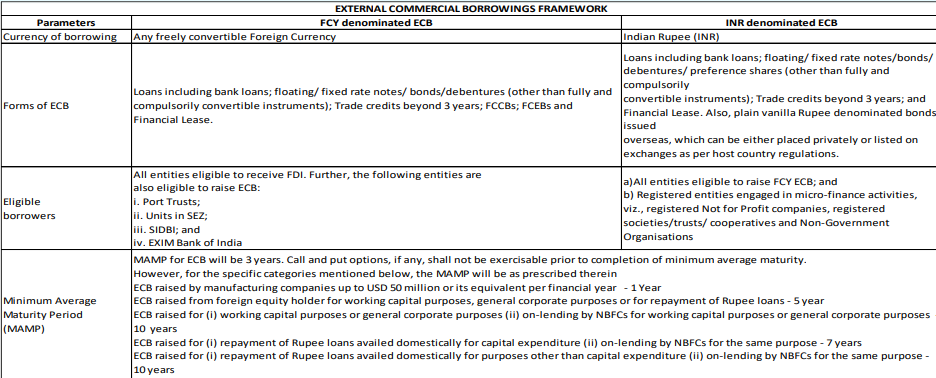

बाह्य वाणिज्यिक उधार

- बाह्य वाणिज्यिक उधार, पात्र निवासी संस्थाओं द्वारा मान्यता प्राप्त गैर-निवासी संस्थाओं से लिए गए वाणिज्यिक ऋण हैं।

- इन उधारों को न्यूनतम परिपक्वता, अनुमत और गैर-अनुमत अंतिम उपयोग, अधिकतम समग्र लागत सीमा आदि जैसे मापदंडों के अनुरूप होना चाहिए।

रूपरेखा और दिशा-निर्देश

| SBI की हालिया रिपोर्ट का डेटा विश्लेषण – बाह्य वाणिज्यिक उधार (ECBs) (सितंबर 2024 तक) भारतीय कॉरपोरेट्स के लिए वित्तपोषण के एक प्रमुख स्रोत के रूप में उभरे हैं, जो पूंजी विस्तार और आधुनिकीकरण को सक्षम बनाते हैं। 1. सितंबर 2024 तक कुल बकाया ECBs $190.4 बिलियन था। 2. इसमें से गैर-रुपया और गैर-FDI घटकों का हिस्सा लगभग $154.9 बिलियन था। 3. निजी क्षेत्र के पास 63% ($97.58 बिलियन) था, जबकि सार्वजनिक क्षेत्र के पास 37% ($55.5 बिलियन) था। 4. हेजिंग एक महत्त्वपूर्ण पहलू बना हुआ है, जिसमें निजी कंपनियाँ कुल हेज्ड कॉर्पस का लगभग 74% हेज करती हैं। 5. वित्त वर्ष 25 में ECBs (नवंबर 2024 तक): ECBs पाइपलाइन मजबूत बनी हुई है, जो विदेशी फंडिंग की निरंतर मांग को दर्शाती है। |

भारत में ECB की आवश्यकता

- पूंजी की कमी: घरेलू वित्तीय बाजार बड़ी कंपनियों की आवश्यकताओं को पूरा नहीं कर सकते हैं।

- कम ब्याज दरें: ECBs प्रायः घरेलू ऋणों की तुलना में कम दरों की पेशकश करते हैं, जिससे पूंजी की लागत कम हो जाती है।

- बुनियादी ढाँचे की कमी को पूरा करना: भारत के बुनियादी ढाँचे के क्षेत्र में महत्त्वपूर्ण निवेश की आवश्यकता है।

- वित्त पोषण का विविधीकरण: वैश्विक बाजारों तक पहुंच घरेलू बैंकों पर निर्भरता कम करती है।

- निर्यात-उन्मुख क्षेत्रों के लिए समर्थन: व्यवसायों को आधुनिक बनाने और अंतरराष्ट्रीय स्तर पर प्रतिस्पर्धी बने रहने में सहायता करता है।

- कॉर्पोरेट विकास को बढ़ावा: विस्तार, प्रौद्योगिकी उन्नयन और बेहतर बाजार स्थिति को सक्षम बनाता है।

ECBs की सीमाएँ और जोखिम

- मुद्रा जोखिम: घरेलू मुद्रा के अवमूल्यन की स्थिति में विनिमय दर में उतार-चढ़ाव से पुनर्भुगतान लागत बढ़ सकती है।

- ब्याज दर जोखिम: वैश्विक बेंचमार्क (जैसे, LIBOR) से जुड़ी परिवर्तनीय ब्याज दरें दरों में वृद्धि के साथ ऋण को महंगा बना सकती हैं।

- पुनर्भुगतान जोखिम: कम परिपक्वता अवधि पुनर्वित्त चुनौतियों का कारण बन सकती है, विशेषकर यदि धन आसानी से उपलब्ध न हो।

- नियामक बाधाएँ: उधार सीमा, अंतिम उपयोग और अनुपालन पर RBI के सख्त नियम लचीलेपन को सीमित कर सकते हैं।

- समष्टि आर्थिक जोखिम: ECB पर अत्यधिक निर्भरता राष्ट्रीय बाह्य ऋण को बढ़ा सकती है और विदेशी मुद्रा भंडार पर दबाव डाल सकती है।

निष्कर्ष और आगे की राह

- वैश्विक पूंजी तक पहुंच बनाने और बड़े पैमाने की परियोजनाओं को वित्तपोषित करने की चाहत रखने वाली भारतीय कंपनियों के लिए बाहरी वाणिज्यिक उधारी एक आवश्यक साधन बन गया है।

- ECBs भारत के विकास को बढ़ावा देने की महत्त्वपूर्ण क्षमता प्रदान करते हैं, विशेष रूप से बुनियादी ढाँचे, प्रौद्योगिकी और निर्यात जैसे क्षेत्रों में।

- हालांकि, कंपनियों को बाहरी उधारी का विकल्प चुनने से पहले अपनी वित्तीय स्थिति और जोखिम उठाने की क्षमता का सावधानीपूर्वक मूल्यांकन करना चाहिए ताकि यह सुनिश्चित हो सके कि वे इस वित्तीय साधन का प्रभावी एवं स्थायी रूप से लाभ उठा रहे हैं।

Source :PIB

Previous article

भारत-ओमान FTA समझौता वार्ता

Next article

संक्षिप्त समाचार 28-01-2025