पाठ्यक्रम: GS3/अर्थव्यवस्था

संदर्भ

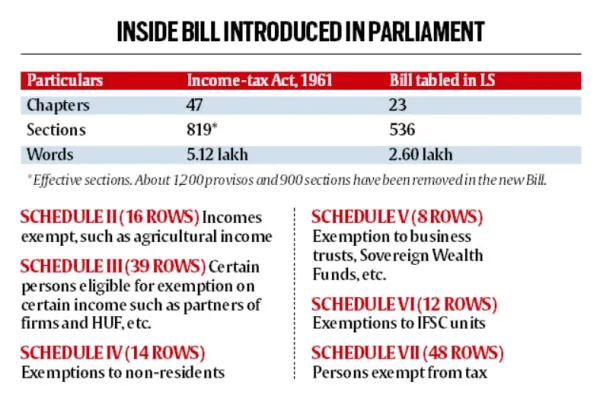

- सरकार ने 60 वर्ष पुराने आयकर अधिनियम, 1961 को निरस्त करने तथा उसके स्थान पर एक सरल एवं अधिक कुशल कर ढाँचे को लाने के लिए एक नया विधेयक प्रस्तावित किया है।

परिचय

- आयकर विधेयक 2025 का उद्देश्य आयकर अधिनियम 1961 को सरल बनाना है। नए विधेयक में स्पष्टता बढ़ाने के लिए अध्यायों और शब्दों को कम किया गया है।

- इसका उद्देश्य मुकदमेबाजी को कम करना और अनुपालन को बढ़ाना है। पारित होने के बाद, प्रस्तावित कानून को आयकर अधिनियम, 2025 कहा जाएगा और इसके अप्रैल 2026 में प्रभावी होने की संभावना है।

प्रमुख विशेषताएँ

- गुणात्मक सुधार

- सरल भाषा, जिससे कानून अधिक सुलभ हो जाएगा।

- संशोधनों का समेकन, विखंडन को कम करना।

- अधिक स्पष्टता के लिए अप्रचलित एवं अनावश्यक प्रावधानों को हटाया जाएगा।

- बेहतर पठनीयता के लिए तालिकाओं और सूत्रों के माध्यम से संरचनात्मक युक्तिकरण।

- वर्तमान कराधान सिद्धांतों का संरक्षण, उपयोगिता को बढ़ाते हुए निरंतरता सुनिश्चित करना।

- संपत्ति के रूप में क्रिप्टो: क्रिप्टोकरेंसी जैसी आभासी डिजिटल परिसंपत्तियों को पूँजीगत परिसंपत्ति के रूप में गिनी जाने वाली संपत्ति की परिभाषा में शामिल किया गया है।

- विवाद समाधान: इसमें निर्णय के बिन्दु, निर्णय और उसके पीछे के कारण बताए गए हैं, जो पहले वाले खंड से एक बदलाव है, जिसमें DRP निर्देश जारी करने के तरीके पर स्पष्टता का अभाव था।

- पूँजीगत लाभ छूट: अधिनियम की धारा 54E, जो अप्रैल 1992 से पहले पूँजीगत परिसंपत्तियों के हस्तांतरण पर पूँजीगत लाभ के लिए छूट का विवरण देती है, को हटा दिया गया है।

- कर वर्ष: विधेयक में “कर वर्ष” की अवधारणा प्रस्तुत की गई है, जिसे 1 अप्रैल से प्रारंभ होने वाली 12 महीने की अवधि के रूप में परिभाषित किया गया है।

निष्कर्ष

- संसद में विधेयक पारित होने के पश्चात् इसे समीक्षा के लिए वित्त संबंधी संसदीय स्थायी समिति के पास भेजा जाएगा।

- किसी भी प्रस्तावित संशोधन को शामिल करने पर निर्णय लेने के पश्चात्, सरकार नये आयकर कानून को लागू करने की तारीख तय करेगी।

Source: PIB

Previous article

संयुक्त राज्य अमेरिका द्वारा USAID पर रोक

Next article

संक्षिप्त समाचार 14-02-2025